摘要:逆勢擴張(歡迎關注閨蜜財經)

撰文|蜜姐

這是@閨蜜財經的第1249篇原創

疫情三年,疊加房地產行業下行周期,房企們受到的衝擊,蜜友們或多或少都能感受到。

3月27日晚,發布2022年業績的綠城中國控股有限公司(以下簡稱“綠城中國”),卻異軍突起:重回房企銷售前10強榜單。

近三年,綠城中國的營收均保持了正增長。

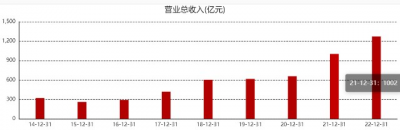

2021年,綠城中國營收破千億;2022年,其營收再創新高,同比增長27%。這在同行業績下滑三四成甚至腰斬都不少見的大行情之下,綠城中國可謂是妥妥實現了逆勢增長。

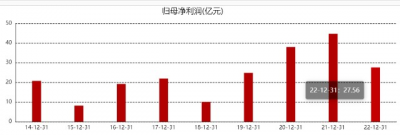

但矛盾的是,營收增長近3成的情況下,去年綠城中國的歸母淨利潤不增反降了近4成!

同期,綠城中國的股東應佔核心淨利潤卻並沒有減少,反而是增長了11.3%;非控股股東的權益更是同比大增90%。

爲何會有如此讓人費解的“雙面”業績?我們只能在財報和業績發布會上找答案。

01

綠城中國近年來能逆勢增長,與它背靠央企中交集團不無關系。

綠城中國於1995年在杭州成立,早在2006年就實現了在我國香港聯交所上市。它曾是國內房企中的“異類”。

其創始人宋衛平被譽爲中國房地產界的“匠人”,他不僅說要建好房子,還稱房子應該是一件藝術品。綠城中國也曾被盛贊爲“豪宅專家”。

不過,隨着房地產行業黃金時代漸行漸遠,綠城中國也不得不轉型。

近些年,綠城中國先後引入九龍倉、中交集團作爲战略性股東,以及新湖中寶等入股。

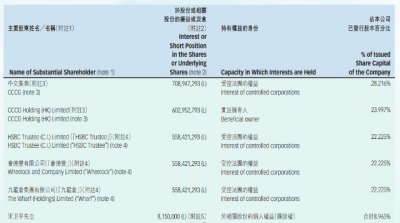

2022半年報披露,中交集團已成爲綠城中國的最大單一股東,持股28.22%。

在民營房企普遍融資成本較高的情況下,2022年,綠城中國的總借貸加權平均利率從2021年的4.6%進一步下降至4.4%。融資優勢可見一斑。

了解這一背景,我們再來看綠城中國最近3年來的逆勢擴張和增長,就更容易理解了。

銷售規模上,據克而瑞研究中心統計數據,2020—2022年,綠城中國在房企銷售榜(全口徑銷售額)中名次不斷攀升,分別位列第19位(銷售額2146億元)、第13位(銷售額2665.9億元)、第8位(銷售額2128.1億元)。

如按該榜單中的操盤金額來看,綠城中國已由2020年的第8位飆升至2022年的第4位,操盤金額高達3003.2億元,僅次於碧桂園、萬科和保利發展。

02

乍看綠城中國2022年業績頗爲驚豔,尤其是摘要前兩句:

營收1271.53億元,同比增長26.8%;

年內利潤88.95%,同比增長15.7%;

股東應佔核心淨利潤64.14億元,同比增長11.3%。

但細看歸母淨利潤、非控股股東(即少數股東)應佔利潤,卻不是那么回事兒了,尤其是拉長時間线,更能看到某種強烈的對比。

近3年,盡管行業整體的銷售額在下滑,但營收方面,綠城中國表現更加亮眼,只是歸母淨利潤起伏較大,而非控股股東應佔利潤卻是一路飆升。

圖片來源|東方財富網(特此感謝!)

2020—2022年,財報數據顯示,綠城中國的營收分別爲657.8億、1002億和1272億,分別同比增長6.8%、52.38%和26.85%。

實際上,2016—2022年,其營收均保持了正增長。

但歸母淨利潤的表現卻較爲跳躍,尤其是2022年。

2020—2022年,綠城中國的歸母淨利潤分別爲37.96億、44.69億和27.56億,分別同比增長53.97%、17.72%和-38.33%。

對於2022年歸母淨利潤下滑近4成,綠城中國給出的解釋是:

1、 因人民幣貶值,計提匯兌淨損失13.71億元;

2、計提非金融資產減值損失15.02億元,主要是因爲房地產市場下行,公司項目中部分業態銷售價格不及預期,如濟南春風心語、溫州春月江瀾和武漢桂語朝陽等。

近2年,房企大幅計提損失並不少見,也可以理解。

但對比同期,不斷攀升的非控股股東(即少數股東)應佔利潤,投資者的心情似乎又不那么美麗了。

2020—2022年,綠城中國非控股股東應佔利潤分別高達19.66億元、32.18億元和61.39億元,分別同比增長35.12%、63.68%和90.77%!

近年來,媒體和投資者不斷質疑綠城中國的少數股東權益變化,是否存在“名股實債”?是否是在爲“少數股東”打工?

03

在2022年度業績發布會上,綠城中國執行董事兼執行總裁耿忠強,回應了少數股東的權益增幅大且佔淨利潤的比例高的原因,概括來看有2點:

第一,受匯兌損益影響,公司發的外債,相應虧損或收益直接影響了歸母淨利潤;

第二,與2022年收入結轉項目結構有關,結轉佔比較高的幾個項目都是合作开發的,綠城中國佔比較低,因此少數股東損益佔比較大。

但耿忠強否認了“名股實債”的質疑,稱公司對外合作模式是真正的股權合作,不做任何兜底,而隨着公司權益比例的提升,少數股東損益佔比較大的問題會逐步解決。

但從財報數據來看,問題似乎並不是那么好解決。

2021年的情況,綠城中國的總合同銷售額3509億元。其中,自投項目合同銷售額2666億元,在其中歸屬於綠城集團的權益金額1452億元,權益佔比54%。

2022年,綠城中國的總合同銷售額3003億元。其中,自投項目合同銷售額2128億元,佔比71%,但這之中歸屬於綠城集團的權益金額爲1224億,權益佔比約爲58%,僅提升4個百分點,銷售額含金量並不高。

而業績會上,綠城中國給出的2023年目標:全口徑可售貨值3600億,其中自投項目可售貨值是2476億元。

計劃今年銷售規模與2022年基本相當的情況下,從前兩年的數據來看,要大幅度改變權益佔比並非易事。

逆勢擴張背後,華麗袍子之下,還有些數據值得關注。

綠城中國也面臨行業的普遍問題,毛利率下滑,由2021年的18.12%降至2022年的17.32%。當然,對比同行來看,這個數據已經是表現不錯了。

2022年,綠城中國每股基本盈利1.03元,同比下滑了21.4%。

此外,東方財富網統計的財報數據顯示,綠城中國近4年的資產負債率變化不大,依然較高,2022年爲79.18%,僅比2021年降低了0.16個百分點。

無論是對於個人還是企業,“既要......又要......”從來都不是易事,甚至挺難實現的。

不過,能在前幾年艱難的大環境中挺過來,還實現逆勢增長,做出一些“犧牲”也是必然的。相比而言,2023年還是值得期待的。

本文未注明數據均來自於綠城中國財報,特此說明和感謝!文章僅供討論分析,不構成投資建議。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“雙面”綠城中國:營收增長3成VS淨利下滑4成!

地址:https://www.twetclubs.com/post/1653.html