7月19日,嘉信理財公布了二季度數據,淨利潤相比去年同期下降了5億美元。

不過市場對此可能早有預期,它的股票反而在財報公布前一天(7月18日)大漲12.57%,19日當天也並沒有跌回去。

作爲一家成立至今已經超過50年的公司,在查爾斯施瓦布的帶領下,嘉信理財從一家小券商一步步成爲了掌管上萬億資產的巨無霸。

嘉信理財爲什么會在50年的時間長河中屹立不倒,而且不斷發展壯大呢?

具體的答案大家可以去看看施瓦布的自傳——《投資:嘉信理財持續創新之道》。

我們今天更想討論的是,誰有可能成爲中國的嘉信理財?

01

嘉信理財靠什么成功?

縱觀嘉信理財的發展史,它大致經歷了四個階段。

起初是折扣經紀商,接着是資產集合商,然後是互聯網經紀商,現在則是綜合金融服務商。

第一個階段就像是我們前幾年的券商,拼命的打折,“萬一免五”等石破天驚的費率屢見不鮮。

第二階段則跟我們國內有點相似,同樣是個人養老金業務推出,爲財富管理、養老規劃提供了一篇廣闊的藍海。

第三階段更像是天天和螞蟻涉足互聯網基金銷售業務,讓一折手續費成爲了可能。

而它的第四階段,目前在國內還沒有類似的企業出現。

這么看來,中美兩國在財富管理上的發展路徑是不同的,我們是先有互聯網銷售平台,之後才有個人養老金業務。

雖然路徑不同,但不變的是大家對於財富管理的需求,以及巨大的市場。

在嘉信理財發展的這四個階段中,每一個階段都有它致勝的法寶,我們總結一下就是八個字“流量爲王,不斷進化”。

尤其是流量爲王這一點,始終就貫穿着整個嘉信理財的發展史。

嘉信理財創立之初,靠的就是低折扣傭金來吸引投資者。

它們的客戶定位非常清晰,選擇的就是那些具有自主決策能力,不需要投資建議的客戶。

嘉信理財還是第一家創始人親自上報紙登廣告的公司。

並且爲了提高客戶的服務體驗,還率先开起了24小時電話服務。

總之,爲了吸引客戶和留存客戶,無所不用其極。

包括到後面的OneSource基金銷售平台和注冊投顧平台,打法就是讓資金始終在一個閉環中繞圈圈。

嘉信理財的目標客戶是“被美林忽視的大衆富裕客戶”。

相比於高端客戶,他們的數量更多,而相比長尾客戶,他們則更有錢。

正是這樣的定位,讓嘉信理財比其他券商更賺錢。

02

國內有類似的公司嗎?

嘉信理財確實很賺錢,但相比國內的金融機構來說,絕對值並沒有那么多。

不過從利潤率的角度來說,它確實非常誘人。

我們國內的金融機構規模已經足夠大,大家賺錢的方法也差不多。

如果沒有新的利潤增長點,那么也就難有大踏步的前進。

這也是爲什么國內的金融機構把目光瞄准了財富管理這個賽道。

我們一起來看看它們的優劣勢。

首先是銀行。

按理來說,銀行的業務是最接近嘉信理財的。

它們不但擁有海量的客戶,而且各類金融牌照都齊全。

更何況,它們自己的定位就是金融超市,理財、基金、保險,什么賺錢賣什么。

但銀行的問題也同樣突出,正是因爲這些業務太賺錢了,傭金太高,想要讓它們降低費率,估計一時半會兒是解決不了的。

因爲這直接影響到了股東們的利益,哪怕是行長都不一定能夠拍板。

所以目前沒有任何一家銀行开展了基金投顧業務。

其次是券商。

券商的競爭比銀行更爲激烈,交易傭金一降再降,大家都是折扣券商。

大家都打折,相當於沒打折,因此這一招並不能吸引到客戶。

而投行業務又被幾家大的券商給壟斷了,所以券商的財富管理轉型之路尤爲迫切。

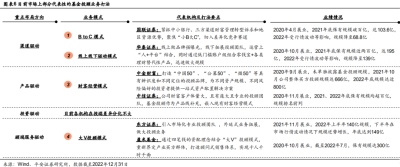

我們可以看到,當前基金投顧規模比較大的公司,大部分都是券商。

比如國聯證券、東方證券、華泰證券、中信證券等等。

但券商也有個問題,那就是上面想做,任務也重,但一线有心無力,兩者相對割裂。

因爲券商也賣基金,投顧業務喫力不討好。

一方面客戶的風險承受力較強,更喜歡买股票;另一方面營銷人員也更關心自己的績效考核。

所以很多券商投顧的規模靠的是貨幣類支撐起來的。

現在自帶流量的券商投顧可能也就是國聯證券和東方證券 。

第三是基金公司。

基金公司有強大的投研能力,對於怎么买,买什么這一點更有發言權。

但它們幾乎不可能混業經營,嘉信理財的方式,它們一個也不能用。

而且現在很多基金公司的FOF業務與投顧業務是由同一個團隊負責,投顧相比FOF又有換手率等諸多限制。

那么從客戶的角度出發,既然是同一個團隊負責,幹嘛要舍近求遠,直接买FOF不就完了?

另外在“顧”上面,由於合規性的要求,話也不能說的太滿。

這就是基金公司確實想做基金投顧,但現在做不大的原因。

在我看來,基金公司最不可能成爲嘉信理財這樣的公司,它們學習的榜樣應該是低費率的先鋒領航。

03

誰最有可能?

除了銀行、券商、基金公司外,最有可能成爲中國的嘉信理財的應該是第三方互聯網平台 。

第一個原因是互聯網平台天生自帶流量。

嘉信理財最重要的一點就是流量,而互聯網公司最不缺的就是流量。

有了流量,就能吸引海量客戶,那么費率就有可能降低。

第二個原因是平台效應。

嘉信理財其實提供了兩個平台,第一個平台就是基金超市,第二平台則是投顧平台。

基金平台賣的是各種各樣基金產品,也方便投顧們從中挑選。

而投顧平台則爲獨立投顧們提供了海量客戶。

投顧賺客戶的錢,平台賺投顧的錢,這就嘉信理財的方式 。

而互聯網平台這個就是主業,現在缺的只不過是如何讓投顧們入駐平台。

以前的基金組合就是這樣一種嘗試,未來只要政策放开,獨立投顧缺的產品、工具、客戶,這些平台都能爲他們配齊。

第三個原因是互聯網公司的創新能力出衆。

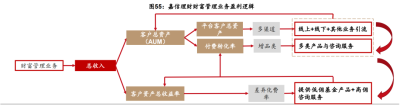

嘉信理財財富管理業務的盈利邏輯,圍繞的就是提高客戶的總資產和總收益。

而面對海量的長尾客戶,它們的方式是通過智能投顧。

智能投顧需要有強大的數據處理能力和模型,這一點恰好也是互聯網公司的強項。

長尾客戶雖然單個的資產不大,但人數衆多,低成本的智能投顧就可以滿足他們的需求,也就同時提高了整個資產規模。

所以,個人認爲,中國的嘉信理財將在這些互聯網平台中產生。

目前最大的當然是天天和螞蟻,接下來還有雪球、且慢等等。

當然,如果有互聯網巨頭收購一家專注基金研究的公司,也有可能異軍突起,比如有傳言進軍基金銷售的抖音和已然拉开大旗的京東。

最後,商業模式也許可以復制,但必須要接地氣、本土化,對於想要大力發展財富管理的機構來說,只有把客戶的利益放在第一位,客戶們才會真正被吸引和买單。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:誰最有可能成爲中國的嘉信理財

地址:https://www.twetclubs.com/post/18536.html