來源丨21新健康(Healthnews21)原創作品

作者/季媛媛

編輯/徐旭

圖片/圖蟲

隨着ADC藥物賽道站上風口,各大藥企競相爭奪ADC潛在重磅藥物,使得全球ADC藥物合作交易一路水漲船高。

近日,默沙東宣布以220億美元的交易總金額一舉拿下了第一三共的HER3-DXd、I-DXd、R-DXd三款ADC藥物權益。

公告稱,雙方就第一三共利用專有的DXd ADC技術平台开發的三個候選ADC藥物 patritumab deruxtecan(HER3-DXd)、ifinatamab deruxtecan(I-DXd)和raludotatug deruxtecan(R-DXd)達成了全球开發和商業化協議,將聯手在全球範圍內共同开發和潛在商業化上述候選ADC療法。第一三共保留了在日本的專有權,並全權負責生產和供應。

這是繼2019年阿斯利康以69億美元的總價拿下第一三共的ADC藥物DS-8201後,第一三共再度創下ADC交易記錄。這也是默沙東在與中國藥企科倫博泰三次引入ADC藥物交易總金額超百億美元後又一大手筆布局。

隨後不久,翰森制藥宣布,其全資附屬公司翰森生物與葛蘭素史克(GSK)的全資附屬公司GlaxoSmithKline Intellectual Property (No.4) Limited(被許可人)訂立許可協議,據此被許可人將獲授予全球獨佔許可(不含中國大陸、香港、澳門及台灣地區),以开發、生產及商業化ADC藥物HS-20089。翰森生物將收取8500萬美元(折合人民幣超6億)首付款,並有資格就HS-20089收取最多14.85億美元(折合人民幣過百億)的裏程碑付款。

中信建投證券指出,ADC在技術上的突破給行業帶來快速發展。DS-8201(第一三共/阿斯利康Enhertu,中文通用名爲德曲妥珠單抗)的出現預示着下一代ADC的到來,從“更高的毒性,更小的DAR值”到“更高的DAR值,更穩定的Linker”,將ADC的臨牀效果推向另一個量級。

此外,ADC領域交易數量近五年來呈現快速增長趨勢,2022年交易數量相比2021增加50%;交易金額方面,2022年全球ADC交易金額創下歷史新高251.97億美元。而從目前來看,2023年這一金額將再創歷史新高。

ADC正快速崛起成爲全球創新藥領域最受關注的賽道之一。而跨國藥企則通過收並購和授權合作等方式迅速切入這一賽道。

在這場全球競逐ADC風口中,中國藥企快速跟進,布局速度全球領先,不論是對外授權項目數量,還是交易金額規模 都有“彎道超車”之勢。對此,東曜藥業首席執行官、執行董事劉軍對21世紀經濟報道表示,ADC藥物已經有20多年的發展歷程,從研發企業數量、進入臨牀試驗的項目數量、獲批上市的藥物數量等表現來看,整個ADC賽道已經進入一個穩定、相對成熟的階段。

“在最近一兩年,ADC賽道中外企業合作頻頻,但是想要進入一個比較持續穩定的上升期,未來還有很長一段路要走。”劉軍說。

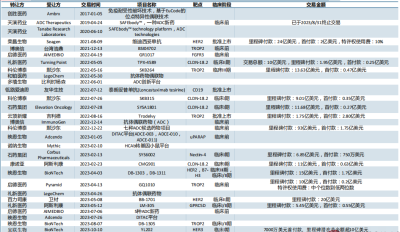

近年來中國ADC Licence out交易統計(截至2023年10月10日)來源:中信建投證券

近年來中國ADC Licence out交易統計(截至2023年10月10日)來源:中信建投證券

ADC賽道的布局可謂是“一波三折”。

2000年,早期ADC藥物研發進程較快,推動了首款ADC藥物於2000年獲批投向市場,但此後一段時間由於安全性的問題就被撤回下市。隨後,經過20年的時間再次上市,這也是ADC藥物發展的初期階段。而在進入2012年-2013年後,兩款療效較好的ADC藥物接連獲批上市,市場掀起了ADC研發“熱潮”。但是緊接着,該市場又沉寂了多年,這也是由於隨機偶聯技術不成熟,導致了一些臨牀試驗項目失敗且不被看好。

直到2018年以後,技術發展遠遠好於前期階段,使得每年約有2~3個ADC藥品獲批,持續的市場發展使得行業布局者开始認真的投入到整個ADC藥物研發隊伍中。

據弗若斯特沙利文報告,2022年,ADC藥物的全球銷售額約79億美元,自2018年以來復合年增長率超40%,並預計2030年將進一步增長至647億美元。收購上看,自2022年以來,涉及ADC的收購及授權交易已超過100筆;同時ADC許可交易也在激增,2022年全球共63筆ADC授權交易,較前一年增加270%。

另據公开數據顯示,截至2023年3月31日,全球已獲批ADC藥物有15款,有500多項正在進行的臨牀試驗,涉及222款ADC候選藥物。而僅國內就有170余個ADC藥物在研,其中進入臨牀階段的近60個。

中信建投證券方面還分析認爲,我國制藥行業ADC快速追趕全球創新浪潮,並實現可觀的對外授權數量及金額。近期,有多個國內外ADC候選藥物在ESMO大會上發布重要數據,有望掀起ADC藥物研發新一輪熱潮。

劉軍介紹,在近兩年,國內布局ADC賽道的Biotech公司紛紛跟國外的跨國藥企籤署項目,其實也是意味着“出海”的趨勢不斷加速。“根據我們的觀察來看,中國在ADC賽道布局上具有較大的優勢,而且現在整體上國內ADC項目的數量甚至已經超過美國研發的數量。此後一年時間,拓展海外市場也是各方布局的重點方向。”

摩根大通中國投資銀行聯席主管劉伯偉近日在接受21世紀經濟報道記者採訪時也指出,ADC藥物從技術研發上來看,具有很高的難度,這是一種需要把大分子(NT靶點)跟一個非常有毒性小分子連結在一起的藥物,同時需要具有較強的穩定性、安全性,在工藝开發上具有非常高的門檻。這也使得,ADC盡管不是一個最新的賽道,但十多年來,ADC領域獲批的藥物較少,產業並未得到顯著的發展。直到最近幾年,HER2靶點取得巨大的成功,使得這一產業進入了高速發展期。

“中國藥企在化學工藝方面有很多較爲出色的工程師,在技術領域方面也有很多的積累,所以這也是爲什么中國企業在ADC領域目前已經在加速追趕並且超過某些全球的企業,實現了‘彎道超車’。”劉伯偉介紹,從數據表現來看,2022年至2023年上半年,全球範圍內進行ADC賽道布局的企業中,中國企業一共有35個項目在推進,美國企業有25個項目在推進,單從數量表現來看,中國企業在項目“出海”以及轉化方面,已經在全球浪潮中進展較快。

從當前市場形勢來看,ADC風口已經來襲,從受熱捧的程度來看,正成爲下一個PD-1。如此,ADC賽道究竟是否適合加碼投資?

答案未必。畢竟,退出ADC市場的企業也不在少數。例如,8月23日,艾伯維更新了管线,從其產品线中刪除了2條ADC管线,包括ABBV-011和與輝瑞合作的ABBV-647;此前雲頂新耀也對外表示,將砍掉ADC加碼mRNA賽道;港股上市公司東曜藥業也發布公告宣布,終止HER2靶向ADC(抗體偶聯藥物)TAA013在中國的III期臨牀試驗研究及开發。這也是由於,ADC賽道具有較多的研發及商業化壁壘。

就連ADC領域龍頭企業第一三共最近也在其重磅產品DS-8201專利糾紛大战中落敗,被判向Seagen支付DS-8201銷售額的8%作爲專利許可費。此外,就在與第一三共大手筆引入三款ADC藥物同時,科倫博泰10月23日宣布其兩個ADC授權合作項目遭默沙東“退貨”。

“ADC不同於抗體藥物,整體工藝的投入、高端人才的招募、經驗的積累等均遠高於抗體藥物,但在此方面國內CDMO企業比較擅長,這也是國內ADC研發火熱的原因。目前,包括映恩生物及宜聯生物等在內的本土ADC研發企業均授權給國外的MNC,也證實了國內ADC研發具有優勢,未來可期。”劉軍說。

ADC藥物,除了抗體部分,還包括毒素部分、偶聯互聯部分,工藝放大具有一定的復雜性,另外,在小分子毒素和抗體篩選、搭配,以及偶聯技術整體放大的穩定性等方面均存在較多難點。這也使得ADC不太適合於抗體類藥物的平台化。如此,也意味着ADC藥物研發企業高度依賴CDMO企業。

除了研發部分,不少ADC藥物研發企業也陷入了商業化難的困境。有券商醫藥行業分析師對21世紀經濟報道指出,ADC藥物的生產實際上非常困難。由於ADC藥物生產涉及到交叉學科,全球也沒有幾家企業能夠真正會做。

例如,ADC藥物中小分子化學藥的顆粒度,純度有的時候差一點點可能就會影響它的晶型,直接導致ADC藥物的結果不一樣。做化學藥的認爲這個指標可能根本不相關的事,但是到最終也會影響ADC藥物的純度,甚至會影響生產。有些ADC項目的純度哪怕僅僅差了 0.1%,它生產的收率差就會達到80%-90%。

“所以國內很多企業說自己ADC研發實力很強,真的是要用大規模生產來證明,要用更多數據來證明。”上述券商分析師說。

談及商業化生產難題,劉軍認爲,ADC藥物的商業化生產確實有很多門檻和挑战。不同於抗體類藥物,由於ADC本身結構比較復雜,抗體只是它的其中一部分,還有小分子毒素這部分,payload高毒素的細胞毒性這部分,以及中間的偶聯體部分等均與抗體類藥物有所差異,所以整體上來講,ADC藥物生產的挑战性遠大於單一抗體類藥物。

抗體的工藝开發和商業化生產已經很成型了,基本上是一個平台化的操作,抗體本身藥物的最大點還是在於靶點,靶點的確認和它的獨特性創新性。其實一旦確定靶點以後,後期的這些工藝各方面其實相對來說是比較成熟,變化也是不太大。

“但是ADC藥物可以有各種各樣的組合,整體的工藝开發具有很多的變化性和多樣性,另外,從供應鏈的維度來看,ADC藥物在商業化生產層面,由於具有高細胞毒的安全性問題,種種壁壘決定了ADC藥物與抗體藥物不同,不太能夠以抗體類的平台形式推進。”劉軍認爲,盡管困難重重,但中國有不少科技人員或者是工藝开發者更加擅長ADC藥物的研發和推進,這也意味着ADC藥物未來的發展是前景可觀,而後續進行差異化競爭和布局是方向。

盡管壁壘重重,但仍有不少企業選擇投身其中。當前,有不少ADC研發企業在完成商業化布局後選擇跨入CDMO賽道,進行平台化布局。除此之外,也有不少企業加大對CDMO賽道的投入,進行商業化布局投產。

針對這一現象,安信國際證券分析認爲,CDMO業務高速增長,ADC領域獨具優勢。但在CDMO高速發展之際也使得業內“產能過剩”。

近日,東曜藥業全球研發服務中心正式落成,總建築面積爲25000㎡,其中核心實驗區包含細胞培養工藝开發、純化工藝开發、細胞建庫、分析方法开發及質量控制實驗室。目前,東曜藥業是國內領先的具備非分段ADC商業化生產能力的CDMO企業。

對此,劉軍指出,現在很多公司在建立偏後端的商業化平台,這也會使得產能達到飽和狀態,因爲一旦一個賽道或者是一個靶點被大家一致看好的時候,都會形成早期階段就蜂擁而上的現象。在達到飽和狀態以後,也需要注重篩選的過程,畢竟不少賽道有高技術門檻,從一段時間的競爭後會淘汰一批布局者,留下一些更優秀的企業。

“所謂的飽和可能更多的偏向於布局者數量,但是我們也可以看到,不少人認爲的產能僅僅在於幾個發酵罐,但實際上,更多的考驗是在於企業承接項目的能力,以及合規性的構建。

“此外,團隊的經驗不是一天建成的,需要很長時間通過磨練形成。”劉軍認爲,現在不少初創企業布局CDMO產業,大多認爲买幾個發酵罐,建幾條產品管线即可,這是錯誤的導向。目前,高質量的商業化平台在國內依然比較有限,特別是在ADC藥物領域,商業化生產的整體能力遠遠沒有達到客戶需求,而真正能夠滿足客戶長期的藥物推進及未來商業化生產的公司還非常少。

如此也意味着,中國生物醫藥企業自己建廠是一個非常高風險的行爲。上述券商分析師也對21世紀經濟報道強調,不少創新藥企建完廠以後就會發現運營起來非常難。創新藥是一個高風險、高回報的行業。如果研發企業自建了很大的產能,產品上市後市場需求不高,產能利用率跟不上的話,藥物的生產成本會非常高。比如說企業建了1萬升產能,實際上只需要1000升產能,它的分攤成本就是實際成本的10倍,也就是說本來成本只有100塊錢,但是考慮到人員和硬件設施的因素,成本分攤以後可能就變成七八百塊錢。

波士頓咨詢分析指出,在高速發展期後,能持續增長的CDMO企業需具備三大要素:一是,技術優勢方面,聚焦研發、生產等方面的優勢。覆蓋主流生產工藝並沉澱特色技術平台如原料藥的連續流、酶催化、噴霧幹燥,制劑的增溶、納米平台等;二是,布局規劃方面,均衡的布局。藥企和Biotech廣覆蓋、高潛海外市場進入,沿價值鏈向研發、制劑及商業化適度延伸,“一主多次”的MoA布局將成爲主要方向;三是,卓越管理方面,高速發展後行業必然進入整合階段,成功企業需向着精細化管理發展,通過數字化提升管理及運營效率,並持續升級支撐業務發展的人才隊伍。

從當前的市場環境來看,目前ADC研發正處於不斷探索的階段,未來有望成爲腫瘤治療的重要手段之一。而ADC藥物研發高度依賴CDMO企業,隨着醫學技術的不斷進步和市場需求的增加,ADC的商業化前景將會越來越廣闊,而後續CDMO能否給企業提供高質量服務,仍需經過市場考驗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“狂飆”的ADC,誰的盛宴?

地址:https://www.twetclubs.com/post/33074.html