美國金融業的擠兌浪潮下,全球最大的資管平台嘉信理財(SCHW.N)正在遭遇前所未有的質疑。

短短3天內,嘉信旗下的兩只貨幣基金遭到了高達88億美元的瘋狂贖回。

盡管公司已向市場表達了對流動性狀況的安撫,但股價卻仍然被市場用腳投票。

2023年3月以來,嘉信出現了上市36年以來最大單月跌幅。截至美東時間3月16日收盤,月內累計下跌已達27.61%,期間最大回撤更是超過了40%,月內累計拋盤金額更是超出了歷史上的任何時期。

這家源起於低傭金模式的證券經紀交易商,經過半個世紀的坎坷發展,如今已成長爲坐擁千億美元級市值、集銀行、經紀、財富管理於一體的的金融綜合服務巨頭。

在國內,嘉信一直是財富管理行業羨慕的“別人家孩子”,不少國內機構希望復刻嘉信模式,來實現更快的規模擴張速度以及對優秀同行的追趕。

發展至今的嘉信,不但是美國資本市場傭金普惠化、交易電子化以及經營混業化下的最直接受益者,也曾親身見證了近40年來美國市場中的中的每一幕危險。

經過了傭金大战、1987大崩盤、網絡股泡沫破滅和次貸危機後,嘉信至少已接連闖過了四次生死關卡。

如今尚未得到根本化解的美國銀行業危機,正又一次將嘉信推向市場信心與股價波動的至暗時刻,這是嘉信正在面對誕生以來的第五次挑战。

對於此次闖關,嘉信能順利交卷嗎,市場還在等待答案。

本文對嘉信從一家折扣傭金券商,成長爲如今的全球金融巨擘的發展史進行了深度回溯,並對嘉信此輪再度遭遇危機的內在根源與風險展开分析。

(全文7000字,閱讀大約需18分鐘)

目錄

01 半世紀的傭金战爭

02 從贖身到股災

03 逐鹿线上

04 擴表歲月

05 謀局制勝

06 利率陷阱

01

半世紀的傭金战爭

查爾斯施瓦布創辦嘉信的1971年,美國證券市場普遍設有固定傭金機制,來保障經紀商的利益。

查爾斯施瓦布

作爲差異化發展策略,嘉信所採取的折扣傭金模式,一經提出便成爲定義自身特色的重要標籤。

盡管1975年的美國證券法進一步松綁了傭金費率的限制,但嘉信所推崇的折扣傭金模式,當時既不被行業認同,也難以成爲主流。

甚至在固定傭金制廢除後,老牌機構美林還一度上調了手續費價格,以彰顯該項收費的必要性與稀缺性。

如此思路在那個年代並不見怪,因爲嚴重依托线下交易的美國股市下沉程度非常有限,市場以高淨值客戶爲主,這些人往往又並不介意費率的變化。

與其下調傭金去爭取市場容量本就有限的低客單價群體,上調傭金反而能夠起到維持自身高端形象和客戶篩選的作用。

這是初入茅庐的嘉信所面對的第一關——即低傭金模式的創新,能否在傳統的市場慣性中殺出重圍。

當時這種看似爭取窮人市場的模式並不被市場所看好,以至於嘉信後來的IPO都遭遇了失敗。

但施瓦布很快發現,事情正在細微處改變。

1970年代末的美股市場景氣度持續低迷,市場對傭金價格的敏感度开始提升,越來越多投資者开始選擇在交易端更具成本優勢的嘉信。

低傭金策略开始得到初步驗證,並爲其在隨後80年代牛市中的快速發展奠定了基礎。

此後歲月裏,嘉信所掀起的這場傭金战爭持續了整整半個世紀。

直到數年前的疫情前夜,嘉信還掀起了新一輪傭金價格战,也注定是最後一輪。

因爲此次的調整目標是零傭金。

2019年10月1日,嘉信宣布將股票、ETF等標的的线上傭金從4.95美元直接砍滅爲零。

短短兩天,多年來的老對手德美利證券(Ameritrade)選擇應战,隨即將傭金從此前的6.95美元調整至0美元;隨後億創(E*Trade)、富達(Fidelity)、先鋒(Vanguard)等一衆機構也紛紛跟上,美國的證券經紀市場开始進入零傭金時代。

倒回頭看,施瓦布可能更早前就對傭金的低效本質保持着清晰且敏銳的認知。

作爲一種牌照語境下的委托代理服務,當電子化交易將經紀行爲的邊際成本趨近於零時,護城河只會脆弱的不堪一擊。

與其坐等價值自然消散,不如讓出收入換取市場。

02

從贖身到股災

20世紀80年代初,嘉信雖在下沉客戶中獲得突圍,但市場仍然對低傭金模式充斥着保守的不信任。

失敗的IPO與現實的融資需求,讓嘉信在1982年賣身於美國銀行,施瓦布也通過換股交易加入了美國銀行董事會。

雖然美國銀行與嘉信均以經營中小客戶爲主,具有潛在的協同效應,但二者文化之間的巨大隔閡,還是讓這起混合整合出現了消化不良。

一方面,施瓦布作爲直接持有美國銀行的股東,對嘉信的話語權开始減弱,一些經營決策自主權受到影響;另一方面,美國對混業金融的從嚴監管,以及銀行業後來發生的存貸危機,讓美國銀行無暇投入更多經歷來發展這家收購而來的子公司。

阻力重重下的1987年,施瓦布團隊最終選擇以MBO+槓杆收購的形式,重新买回對嘉信的控制權,並於同年9月獨立實現了IPO。

然而就在上市後的次月,載入美股史冊的1987大崩盤卻接踵而至的爆發了。

10月19日,道瓊斯指數單日暴跌達22.62%,整個10月份,股災給美股帶來的市值損失超過8000億美元,全球主要市場的蒸發市值總量更是接近1.8萬億美元。

一邊是槓杆收購和上市期間額外負擔的高昂成本,另一邊則是市場活躍度受到價格痛擊後,經紀業務量开始降至冰點,嘉信不但出現了數千萬美元的虧損,融資盤的風險也开始逐漸暴露。

從失敗的賣身到後來遭遇熊市,是考驗嘉信生存能力的第二關。

1987股災帶給施瓦布極其深刻的印象。

他認爲,這是嘉信發展過程中的重要轉折,也刷新了其對風險的理解與判斷。

一方面,嘉信开始更多關注風控,無論是交易量過載時的系統承受能力,還是有可能燒及表內資產的信用交易風險,均得到了重新修正。

同時,嘉信开始在財富管理業務更多發力,在個人養老金账戶制度(IRA)和401K計劃的背景下,嘉信不僅推出了IRA账戶體系,還將業務範圍延展至基金銷售與投顧領域。

伴隨着反思與轉型,嘉信謹慎的駛入了20世紀末。

03

逐鹿线上

伴隨家用電腦和互聯網興起,嘉信很快又遇到新問題。

90年代初,嘉信的主要交易模式仍以傳統的手工保單、電話委托爲主;但技術的快速發展,給新出現的網絡經紀商提供了趁勢崛起的機會。

早在1992年,億創就开啓了线上交易業務,隨後德美利等更多機構也加入了這場業態革命。

交易线上化是對經紀成本的降維打擊,更低的運營費用,足以讓傭金具有更大的下調空間。

开啓线上交易僅兩年,億創的傭金已經降低到了嘉信的不到四分之一。

對於將低傭金視爲重要競爭標籤的嘉信而言,比較優勢正在逐漸流失,這無疑是生死考驗的第三關。

面對新業態變化,嘉信迅速做出反擊。

1995年,嘉信上线了官方網站,解決线上交易的“eSchwab”服務也於次年啓動。

轉型後,嘉信的线上規模开始快速起量。

但此時一個新問題又出現了,那就是如何解決线上化轉型與线下發展之間的矛盾。

线上交易起初時,與线下業務在服務、費率存在較大差異:线上費率顯然更低,而线下業務則需要更貴的傭金,但公司也承擔着更高的人力成本。

如果決定朝着线上化方向發展,就必須結束“雙軌制”狀態,可一旦兩種業態打通,大量线下客戶湧向线上,可能會嚴重傭金收入的增長。

要知道,嘉信的此次闖關時間,剛好趕在90年代末的美股上行期,期間標普500累計累計上漲兩倍多,线下業務有着驚人的增長速度。

徹底向线上化轉型,意味着要丟掉其中的潛在收入。

战略的核心是選擇,選擇的核心是放棄。

嘉信最終以犧牲短期傭金爲代價,換取了在新世紀成長爲頭部機構的入場券。

加入這場线上傭金價格战的同時,施瓦布加速了嘉信向財富管理供應商角色的轉身,這最終成爲嘉信有別於純互聯網券商的最大特色。

在此之前,嘉信幾乎不向客戶提供一對一或其他增值服務,當面對客戶咨詢需求時,最多只是讓其自學標普和晨星的評價結論;這也造成了一個尷尬現象——雖然主打低費率標籤,但嘉信仍然有不低於7成的收入來自經紀和兩融收入。

但進入90年代,嘉信开始深化基金超市、證券分析與投顧業務。

一方面,嘉信开始勾勒對基金市場的分析框架,形成基金投資目錄,並向客戶提供投資建議;

另一方面,還組建了一個超過400人的投顧團隊提供差異化的付費咨詢服務,對後期的客戶持營起到關鍵作用。

並購成爲嘉信此階段加速深挖護城河的重要方法論。

這一階段,嘉信收購了全美最大的401K計劃服務商漢普頓(Hampton)、主打高客單價市場的美國信托、擴充網絡渠道的线上券商CyBerCorp以及擅長投研分析的芝加哥投資(Chicago Investment),來擴大自身的账戶、渠道和投研能力。

嘉信在財富管理端的零售規模獲得了快速增長,並在20世紀末突破了1萬億美元。

04

擴表歲月

互聯網、財富管理雙线並進,嘉信站上了美股牛市的風口。

隨着納斯達克科技股在世紀之交的集體起飛,坐擁數百萬线上用戶的嘉信獲得了收入、市值的成倍增長,基於市場的樂觀預期,嘉信不斷擴充網點與團隊,甚至將更多資金投入到固定資產領域。

但這場科技股泡沫還是在2000年的頂點破滅了。

市場再一次調頭向下,交投活躍度極速萎靡,那些市場狂熱期追加的投入與擴張,在收入的斷崖式下降面前,已成爲沉重負擔。

隨後三年內,嘉信着手展开三輪裁員和降薪以度過資本嚴冬,分布在全球的分支機構亦开始大面積收縮。

逐漸走出困境的2003年,施瓦布決定設立一家銀行。

21世紀以來,美國政府松綁了對混業金融的限制,這爲嘉信涉足銀行業掃除了政策障礙。

通過开設銀行,既能與自身的經紀、財富管理業務產生協同,天然的資金池效應又能在極端市場狀況下對其他業務提供流動性支持。

正是這個決定,成爲了嘉信由輕資產平台向日後重資產混業運營發展的拐點。

設立嘉信銀行前,嘉信的總資產還不到300億美元,但這個數字只用10年時間,就擴張到了1436.4億美元,其中約1000億都是客戶存款,這正是銀行業對資產負債表的張力所在。

同一時期,嘉信持續聚焦財富管理主業,進一步豐富服務模式,股票排行榜(Schwab Equity Ratings)項目與投顧網絡中心相繼問世,而面向中小客戶推出一攬子配置模式也得到了市場的積極響應。

產品端,嘉信大力發展指數基金、ETF和養老金投資,不斷降低的交易費率,甚至开創了零交易費用的ETF账戶服務。

在阿爾法趨近飽和、被動投資當道的美國市場,對ETF的重視讓嘉信的客戶規模進一步得到放大,利潤率也隨之上升。

財富管理的崛起,還降低了嘉信對傭金的依賴,並成爲日後不斷下調傭金的最堅實底氣。2019年宣布零傭金時,嘉信的傭金收入佔比僅有不足4%。

爲了增強主業,以及吸取早前的股災教訓,嘉信還進行着更多減法。

例如2004年選擇裁撤資本市場部,避免了在投行、做市商和資本中介上的過多投入;再如次貸危機前,賣掉了早前耗巨資收購但整合效果欠佳的美國信托。

可以說,21世紀初的嘉信主要幹了三件事:

成立商業銀行、站穩財富管理、遠離資本中介。

這些方向最終形成合力,讓嘉信在2008年的金融海嘯中免於受到過多影響。

10年內的兩場危機,非但沒有讓嘉信元氣大傷,反而促使其在通往全球最大資管平台的道路上逐漸封神。

清晰的略選擇疊加一絲幸運,伴隨嘉信闖過了新世紀初的第四關。

05

謀局制勝

截至2022年底,嘉信理財的客戶資產已超過7萬億,是全球資管市場當之無愧的龍頭。

嘉信模式能夠從白熱化的市場競爭中脫穎而出並登上鐵王座,是美國傳統經紀模式向財富管理時代轉型的必然結果。

一路走來,瓦坎布的多次战略選擇起到了至關重要的作用。

首先是對下沉市場保持着獨立思考。

在主流市場質疑折扣傭金只能滿足窮人市場且費力不討好之時,施瓦布卻觀察到了技術進步促進行業邊際成本下降的機會。

當邊際成本下降時,業務滲透率的提高、以及客戶數量的快速增長會形成強大的長尾效益。

正如早在剛剛確立低傭金定位的70年代,嘉信就嘗試通過技術手段來改善經紀業務效率,並創新了自動化交易、客戶記錄系統等一系列工具。

更高效的工具不但節省了運營費用,還提升了客戶的交易便利與體驗感。

關鍵隨着收入增長和資本市場的持續回報,原本被嫌棄的折扣傭金群體也會逐漸成長爲高淨值對象。

這個演繹過程像極了騰訊,當QQ早期最龐大的中青年客戶成長爲消費主力後,最終爆發出了強大的流量勢能。

其次是對資本市場的波動風險始終保持的敬畏與審慎。

財富管理本身是從資金到資產的“連通器”,可與市場的近水樓台,很難保證一些機構能夠始終對抗人性的自信與貪婪。

面對那些看上去充滿着巨大套利空間,以至於可以加槓杆坐高ROE的自營與做市業務,嘉信做出了與LTCM、巴林和雷曼相反的選擇,它始終保持克制。

不僅如此,嘉信將更多精力投入到了專注幫助客戶投資的每一個環節,這正是對長期護城河的堅守。

最後是對收購機制的充分利用。

作爲極速變革的時代,如果單憑已有業務的线性發展最終注定很難走到最後,相反在合適時機兼並互補乃至同業資源,才能最快速的提高業務效率。

收購本身也是打破自身能力圈半徑的最直接方式,當發現投研產能不足時,嘉信可以通過收購芝加哥投資來彌補短板,當看到養老金市場方興未艾時,嘉信直接選擇买下最大的401K服務商漢普頓。

直到疫情前夜,嘉信的擴張都沒有結束。

就在零傭金價格战打響後不久的2019年11月,嘉信就拋出了260億美元的交易價格收購老對手德美利,另一家競爭對手億創則被大摩以溢價30%對130億美元總價收入囊中。

06

利率陷阱

如果說清晰的自身定位战略,和對市場風險的未雨綢繆,是幫助嘉信闖過前4次關卡的制勝利器,那么對利率、存款規模波動風險的忽視,則可能成爲此次嘉信遭到銀行擠兌風波牽連的教訓。

此次美國銀行業危機爆發的根源,仍是2020年新冠疫情以來美元超寬松環境所帶來的“流動性陷阱”後遺症。

寬松貨幣環境引發市場資金泛濫,而2020年疫情刺破美股泡沫後的熔斷現象,又嚴重挫傷了市場的風險偏好,直接導致大量資金回流成銀行存款。

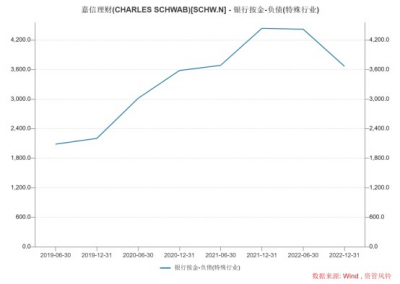

這種趨勢在嘉信身上表現的尤爲明顯——2019年末至2021年末,嘉信銀行的存款從2200.9億美元增長至4437.8億美元,兩年時間實現翻倍。

嘉信銀行在短短兩年內所吸收的新增存款,一舉超過了此前16年積累的總和。

這種增長是驚人的,畢竟全美第八大市值銀行與小基數的硅谷銀行不可同日而語。

盡管活期存款大多無息,但銀行爲了謀取利差收益,會將額外流入的存款大量配置爲國債、MBS爲代表的長久期且低風險的債券資產。

爲了避免利率波動帶來账面浮虧,銀行們還會將這種投資計入可供出售或持有到期。

嘉信2019年末的可供出售、持有到期總和不到2000億美元,然而到2021年底,嘉信上述兩項資產總計已達3900.5億美元,科目催肥自然是存款加速流入結果。

當然,其他銀行也在採取類似操作,即面對負債的快速增長,都將資金配置爲最具安全性的國債和MBS來假設持有到期,這些集體行爲進一步將收益率曲线壓向谷底,並勾勒出一條貨真價實的利率陷阱。

之所以稱爲“陷阱”,不僅是因爲寬松貨幣未能拉動有效投資,還包括存款激增背景下,商業銀行高位配債的集體行爲,最終會在利率上行期的存款外流中,將隱藏虧損與流動性風險暴露無遺。

存款早已开始流失,嘉信2022年底的存款余額爲3667.2億元美元,一年內蒸發超過1000億。

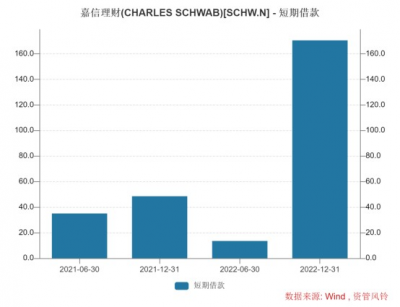

爲了應對取現,同期的短期拆借也在增多。

2022年底,嘉信短期借款猛然增至170.5億美元,不但較半年前的13.5億美元增長接近12倍,更刷新了該科目有史以來的記錄。

即便在歷史中的數次危機面前,嘉信理財也從未有過如此大手筆的拆借。

壓力正在迫使嘉信賤賣所持的長久期債券來保證流動性,並對其2022年形成了超過280億美元的“未計損益”。

這一損益測算的分母,是嘉信表內的1478.7億美元“可供出售”資產。

但實際在未納入“未計損益”計量範圍的“持有到期”科目中,嘉信還有高達1730.7億美元資產可能產生的損失,仍然隱藏在報表之外。

對於銀行業來說,“未計損益”並不屬於真實虧損,但會對淨資本指標構成影響。

這也是包括硅谷銀行在內的許多美國銀行更愿意將所持的長期債券計入“持有到期”的原因,因爲如此操作可以隱藏虧損,滿足股東的利潤考核。

美元利率上漲後,嘉信开始調整2020年以來的會計習慣。

2020年至2021年,嘉信的持有到期證券始終是零,其將大多持債計入可供出售;但在美聯儲揮舞加息大棒後的2022年,嘉信先是在中報將1000億美元資產劃入持有到期,年底時該科目的規模又新增超過700億美元。

持有到期所隱藏的潛在虧空,成了嘉信此次信任危機中所遭遇的核打擊,也是讓硅谷銀行等一衆風險暴露機構破產或陷入流動性困境的元兇。

巴克萊銀行估算認爲,全美銀行業表內的持有到期資產未計提虧損總額已超過0.6萬億美元。

截至2022年底時,嘉信的淨資產只有366.1億美元,隱藏虧損與未計的280億美元浮虧相疊加,最終會造成怎樣的連鎖反應,市場仍然在盲人摸象。

信心是挽救風險的最大支撐。

面對質疑,嘉信團隊很快开啓危機應對模式。

首先通過公告來回應市場恐慌,其表示公司具有充沛的流動性來源,目前財報中的持有到期資產最終將以票面價值到账,被出售的可能性非常低。

3月13日,施瓦布也在公司官網發表聲明,稱嘉信擁有廣泛的客戶基礎與充沛的資本金實力。

“嘉信作爲避風港的的長期信譽仍然存在,這得益於不斷刷新紀錄的業績、謹慎的資產負債表、和充沛的流動性儲備,以及通過嘉信進行投資的3400萬個多元化客戶。”聲明強調。

次日,嘉信CEO的貝廷格(Walter Bettinge)也參與了回應,他表示公司有足夠的流動資金來應對擠兌,並不存在被迫出售債券風險,還聲稱他已於當天买入5萬股嘉信股票。

財富管理業務上,嘉信也在強調數據的增長,並宣稱3月13日一周以來的客戶新增資產達165億美元。

相比於已倒下的硅谷銀行所呈現B端爲主的存款結構,坐擁龐大財富管理網絡的嘉信在負債端結構上呈現出小而散的特徵,打個並不恰當的類比:如果說硅谷銀行是美國科技公司的“委外池”,那么嘉信更像是深挖下沉市場並積少成多的“余額寶”。

然而這並不意味着流動性風險的萬無一失。

C端客戶的安全敏感性往往更高,當市場信用驟然惡化時,贖回與存款流出隨時可能會像羊群一般衝出圍欄,形成對嘉信的巨大考驗。

從體量來看,成爲頭部機構的嘉信已具有了某種大而不倒的危險氣質。

這世上沒什么公司能夠亙古強大,畢竟有263年歷史的巴林銀行都可以在尼克裏森的激進投機下轟然垮塌。

發生在2023年的第五關,無疑會成爲嘉信模式反脆弱性的又一次驗證。

(完)

延伸閱讀

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:嘉信理財的第五次闖關

地址:https://www.twetclubs.com/post/377.html