編 | 文 | Ian 閱讀 | 6分鐘 圖 | 依版權出處

壹、美國資本市場

(一)美國三大交易市場

美國證券市場具有悠久的歷史,最早可追溯到1792年的“梧桐樹協議”,距今已有220多年的歷史。因其完善的金融監管體系和成熟的市場機制受到了來自全球衆多企業和投資者的追捧,已逐步發展成爲世界上最大的證券交易場所。

由於美股存在審核速度快、排隊時間短等優勢,所以不少中國及海外其他國家的企業都會選擇在美股上市。

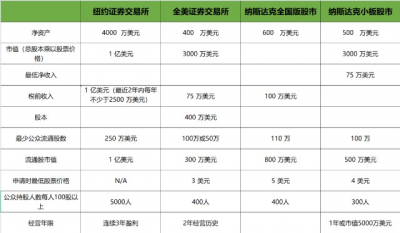

1、紐約證券交易所(NYSE)

是全球組織結構最健全,設備最完善,管理最嚴格,上市標准高的證券交易所。

2、納斯達克證券交易所(NASDAQ)

納斯達克的特點是收集和發布場外交易非上市股票的證券商報價,現已成爲全球最大的證券交易市場之一。納斯達克的上市公司涵蓋所有高新技術行業,包括軟件、計算機、電信、生物技術、零售和批發貿易等。

3、場外櫃台交易系統(OTCBB)

OTC市場是世界上最古老的證券交易市場,是股票市場的全球領導者。提供最开放的公平交易平台,提供一個廣泛而全面的產品配套和服務。

圖片內容:美國交易市場

(二)美國上市條件

標准一: (1)股東權益達1500萬美元;

(2)最近一個財政年度或者最近3年中的兩年中擁有100萬美元的稅前收入;

(3)110萬的公衆持股量;

(4)公衆持股的價值達800萬美元;

(5)每股买價至少爲5美元;

(6)至少有400個持100股以上的股東;

(7)3個做市商;

(8)須滿足公司治理要求。

標准二: (1)股東權益達3000萬美元;

(2)110萬股公衆持股;

(3)公衆持股的市場價值達1800萬美元;

(4)每股买價至少爲5美元;

(5)至少有400個持100股以上的股東;

(6)3個做市商;

(7)兩年的營運歷史;

(8)須滿足公司治理要求。

標准三: (1)市場總值爲7500萬美元;或者,資產總額達及收益總額達分別達7500萬美元;

(2)110萬的公衆持股量;

(3)公衆持股的市場價值至少達到2000萬美元;

(4)每股买價至少爲5美元;

(5)至少有400個持100股以上的股東;

(6)4個做市商;

(7)須滿足公司治理要求。

圖片來源:迅實國際

(三)美國上市方式

在美國,上市的方式主要有2種:IPO和反向並購(ReverseMerger),俗稱买殼上市。對中等偏大的企業,比如淨資產5000萬人民幣左右,或者年營業額達2億人民幣左右,並且淨利潤在1500萬元以上的企業,可考慮在納斯達克全國市場發行IPO,更好的企業則可以到紐約證券交易所發行IPO。

對中小企業,特別是中國的中小企業,在美國上市最適宜的方法是採用买殼上市的方法,因爲無論是在時間上或費用上,买殼上市都比IPO要少很多。IPO 的前期費用一般爲100-150萬美元,時間一年左右;买殼上市的前期費用一般爲45-75萬美元左右,時間一般爲4-6個月。

(四)美國上市優勢

1、美國證券市場的多層次多樣化可以滿足不同企業的融資要求。通過上面的表可以看出,在美國場外交易市場(OTCBB)櫃台掛牌交易(這裏說的交易 Trading與我們說的嚴格意義上的上市Listing是不同的,這裏不詳述)對企業沒有任何要求和限制,只需要3個券商愿意爲這只股票做市即可,企業可以先在OTCBB 买殼交易,籌集到第一筆資金,等滿足了納斯達克的上市條件,便可申請升級到納斯達克上市。

2、美國證券市場的規模是中國香港、新加坡乃至世界任何一個金融市場所不能比擬的,這在上文分析中國香港市場的時候有所提及。在美國上市,企業融集到的資金無疑要比其他市場要多得多。

3、美國股市極高的換手率,市盈率;大量的遊資和風險資金;股民崇尚冒險的投資意識等鮮明特點對中國企業來說都具有相當大的吸引力。

(五)適合在美國上市的企業

無論是大型的中國企業,還是中小民營企業,美國上市都應該適合他們,因爲美國的資本市場多層次化的特點以及上市方式的多樣性爲不同的企業提供了不同的服務,令各個層次的企業在美國上市都切實可行。

貳、香港資本市場

中國香港是中國企業海外上市最先考慮的地方,也是中國企業海外上市最集中的地方,這得益於中國香港得天獨厚的地理位置與金融地位,以及與中國的特殊關系。

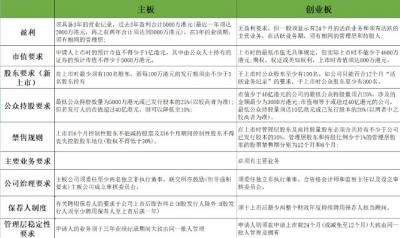

(一)中國香港上市條件

圖片來源:迅實國際

1、中國香港優越的地理位置。中國香港和中國大陸的深圳接壤,兩地只有一线之隔,是3個海外市場中最接近中國的一個,在交通和交流上獲得了不少的先機和優勢

2、中國香港與中國大陸特殊的關系。中國香港雖然在1997年主權才回歸中國,但港人無論在生活習性和社交禮節上都與內地中國居民差別不大。隨着普通話在中國香港的普及,港人和內地居民在語言上的障礙也已經消除。因此,從心裏情結來說,中國香港是最能爲內地企業接受的海外市場。

3、中國香港在亞洲乃至世界的金融地位也是吸引內地企業在其資本市場上市的重要籌碼。

雖然中國香港經濟在1998年經濟危機後持續低迷,但其金融業在亞洲乃至世界都一直扮演重要角色。中國香港的證券市場是世界十大市場之一,在亞洲僅次於日本(這裏的比較是基於中國深滬2個市場分开統計的)。

4、在中國香港實現上市融資的途徑具有多樣化。在中國香港上市,除了傳統的首次公开發行(IPO)之外(其中包括紅籌和H股兩種形式,兩者主要區別在注冊地的不同),還可以採用反向收購(ReverseMerger),俗稱买殼上市的方式獲得上市資金。

(二)中國香港上市的局限

1、資本規模方面。與美國相比,中國香港的證券市場規模要小很多,它的股市總市值大約只有美國紐約證券交易所(NYSE)的1/30,納斯達克(NASDAQ)的1/4,股票年成交額業是遠遠低於紐約證券交易所和納斯達克,甚至比中國深滬兩市加總之後的年成交額都要低。

2、市盈率方面。中國香港證券市場的市盈率很低,大概只有13,而在紐約證券交易所,市盈率一般可以達到30以上,在NASDAQ也有20以上。這意味着在中國香港上市,相對美國來說,在其他條件相同的情況下,募集的資金要小很多。

3、股票換手率方面。中國香港證券市場的換手率也很低,大約只有55%,比NASDAQ300%以上的換手率要低得多,同時也比紐約所的70%以上的換手率要低。這表明在中國香港上市後要進行股份退出相對來說要困難一些。

(三)適合在中國香港上市的企業

對於一些大型的國有或民營企業,並且不希望排隊等待審核在國內上市的,到中國香港的主板上IPO是不錯的選擇。對於中小民營企業或三資企業來說,雖然可以選擇中國香港創業板或者买殼上市,但是這兩種方式募集到的資金應該都會有限,相比之下,這些企業到美國上市會更有利一些。

叄、中國大陸資本市場

(一)大陸上市條件

對中國企業來說,選擇在本土上市,理應是自己的首選。但是,面對《公司法》規定的中國企業的上市(主板)要求,很多企業特別是中小企業只能望而卻步。《公司法》對企業上市要求的規定主要有以下幾點:

(1)公司的總股本達到5000萬股,公开流通的部分不少於25%;

(2)公司在最近3年連續盈利;

(3)公司有3年以上的營業記錄;

(4)公司無形資產佔總資產的份額不能超過20%。

《公司法》當初對企業上市的要求是爲國有大型企業定制的,所以定的門檻比較高。隨着中國經濟的發展和轉型,越來越多的民營和合資中小企業成爲經濟中活躍力量,他們中許多有很強烈的上市愿望和需求,於是,《公司法》中對上市的要求嚴重阻礙了這些企業在國內上市的步伐和可能性。

中國證監會2000年通過了《創業板市場規則》(創業板草案),爲中小企業在國內上市帶來了希望。但由於創業板的推出一再延遲,使人無法預測創業板推出的可能性和推出的時間。2004年6月25日,中小企業板塊在深圳證券交易所正式推出,這對於中小企業來說無疑是一強心劑,於是出現了2500多家企業排隊申請在中小企業板塊上市的景象。但是,這些企業仍然面臨着很重要的問題,一是中小企業板的門檻不會比主板低很多,二是一樣需要審核。

(二)在本土大陸上市優勢

(1)企業在本土上市,應該可以說是享受天時、地利、人和的各種優勢。因爲在本土,企業無需面臨各種語言、監管以及法律上的差異。

(2)企業在本土上市,可以獲得的認知度相對在海外上市會更高。因爲企業在國內上市,更容易被投資者了解和熟悉,並得到他們的認同。

(三)在本土大陸上市局限性

(1)漫長的審核過程。在中國現階段,公司上市採取的還是審核制。由企業向中國證監會提出上市申請,由中國證監會對企業的上市資格進行審核,符合條件的給予上市。由於申請上市的企業衆多,而證監會每年審核批准上市的公司數量又局限在一定的數量,因此就造成了企業上市必須經過漫長的等待審核過程。前面提到的即使是在新开設的主板內的中小企業板,中小企業上市的門檻稍微降低了,但還是需要經過審核等待的過程。

(2)上市門檻高。《公司法》規定的企業上市的要求,尤其是對股本方面的要求是很多中小企業無法達到的。而新推出的中小企業板塊,雖說是爲中小企業服務,但其實上市的門檻並沒有降低太多,甚至沒有降低。

(3)上市費用並不低廉。在很多企業印象中,在中國本土上市所需要的費用應該是最低的。

但實際上,在本土上市的費用並不低廉。基於對已經上市的公司的統計,在中國上市的平均前期費用大約爲1500萬元人民幣,這幾乎與在中國香港和美國等海外資本市場上市的費用沒有太大區別。

(四)適合在本土上市的企業

基於上面對在中國本土上市的條件、優缺點的分析,適合在中國本土上市的企業是大型企業,並且企業不是急於需要發展資金,能夠接受長時間的審核過程。鑑於主板推出了中小企業板塊,如果中小企業可以接受排隊審核的話,當然在國內上市是最好的選擇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港、A、美股上市全梳理!

地址:https://www.twetclubs.com/post/4060.html