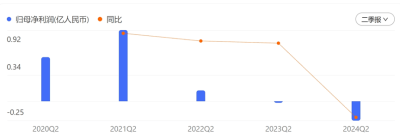

小牛電動日前發布了第二季度財報,報告期內公司整車銷量爲256162輛,同比增長20.8%,實現營業收入人民幣9.405億元,同比增長13.5%。

但從淨利潤看,小牛電動平均每輛車的收入下降6.1%,導致淨虧損2490萬元(上年同期淨虧損190萬元)。

受業績等多方面影響,小牛電動的市值也從高峰時的40多億美元跌到1.40億美元,股價從最高時的53.38美元降至1.81美元(截至8月15日收盤)。

“資本市場對公司基本面和市值判斷受市場情緒高度影響。小牛電動成立之初,投資者看重它的未來價值,估值較高。大勢已去時,只看整體收入、盈利指標等數據。”某新能源投資機構負責人表示。

紅利期結束亂象叢生

7月底,北京市市場監督管理局召开全市電動自行車生產銷售單位警示約談會,雅迪、愛瑪、小牛、九號、台鈴、新日等電動自行車品牌生產企業及其在京代理銷售企業負責人參加。

此前,有多家媒體報道稱,小牛電動上新的一款UMax電動自行車,兩個版本都沒有在北京地區獲准銷售和上牌,但是小牛的很多門店卻已經在跟顧客推銷,並明確表示“不在目錄裏,可以套用U2的合格證”,直接在店內上牌。

針對上述違規情況,北京市市場監管局重申“四個嚴禁”:嚴禁在京投放、經營《北京市電動自行車產品目錄》外車型;嚴禁在京投放、經營不符合電動自行車相關國家強制性標准的產品;嚴禁在京投放、經營未經國家強制性產品認證(CCC 認證)的產品;嚴禁在京從事電動自行車違法拼改裝違法行爲。

通過粗略的梳理可發現,小牛電動在過去一年裏,在各地相關產品質量抽檢中,有多次被抽檢出充電器與蓄電池(蓄電池防篡改)、電氣裝置、尺寸等方面存在不合格等問題。

在黑貓投訴中,消費者對於小牛電動的累計投訴超過2500多條,問題主要涉及行駛中斷電、實際續航裏程與宣傳不符、售後服務令人不滿意等問題。

其實,電池超標、劣質、僞裝改裝等問題,已成爲兩輪電動車行業的普遍現象。就在近日,國家市場監管總局官網發布了2024年上半年電動自行車產品質量國家監督專項抽查結果,被譽爲“兩輪之王”的愛瑪電動車第5次上榜。

種種亂象背後是一個不爭的事實,兩輪電動車行業紅利期已結束,“重營銷、輕研發”的模式再難長久。

財報顯示,小牛電動2023年運營費用爲8.91億元,較2022年的7.75億元增長14.9%,運營費用佔收入的比例爲33.6%,而2022年爲 24.5%。而2023年全年,小牛電動的研發投入爲1.51億元,遠低於運營費用的投入。

據艾瑞咨詢於今年6月發布的《2024年中國兩輪電動車行業研究報告》顯示,2018年《電動自行車安全技術規範》(即《新國標》)發布,催生非國標車替換潮,隨着政策的逐步推行,引來了3-5年的市場增長。今年,《新國標》啓動修訂程序,預計年底完成,屆時,兩輪電動車市場銷量也將回歸到常態替換、少量新增的狀況。

該報告指出,新國標替換潮已過,2023年國內整體銷量約在5500萬輛,預計2024年國內整體銷量約在5000萬輛。

“高端化”反被九號超車

今年3月,小牛電動發布“新世代性能旗艦”電摩NX、電自NXT,以及“全場景智駕越野電摩”X3三款新品。發布會上,“高端化”和“全球化”成爲高頻關鍵詞,小牛電動CEO李彥也分享了公司的战略選擇、發展規劃和目標等。

小牛電動成立於2014年,是首家把互聯網思維帶進電動兩輪車行業的品牌,可以說是高端化的先行者。但時至今日,“高端乏力,低端市佔率不夠”成爲小牛不得不面對的現實。

作爲兩輪電動車中的兩家新勢力公司,小牛與九號可謂“相愛相殺”,雙方都是主打智能化、年輕化產品,以此殺出了傳統品牌的競爭圈層,但九號卻對小牛完成了反超。

2021年前,小牛保持絕對領先;2021年,九號銷量約42萬輛,小牛爲103.79萬輛;2022年,九號銷量達到82.62輛,小牛則爲83.16萬輛;2023年,九號終於以147.15萬輛反超了小牛的70.98萬輛。

九號近日發布的2024年上半年財報顯示,報告期內公司實現營收66.66億元,同比增長52.2%;歸屬於母公司股東淨利潤5.96億元,同比增長167.82%;除非經常性損益後的淨利潤5.83億元,同比增長175.61%。

值得關注的是,受益於高端化战略,上半年,九號的毛利率從去年年底的26.9%升至30.45%。

實現“高端化”,是要拿出真金白銀搞研發的。財報顯示,九號在2019年至2023年的研發投入累計24.82億元;同期,小牛電動的研發費用僅爲6.34億元。

從魯大師智慧硬件評測實驗室上半年智能化測評分數看,兩輪電動車前十榜單中,九號的五款車型佔據了前五,小牛電動有4款車型進入前十,極核的一款車型排在了第九。

據了解,今年上半年小牛發布了多款車型,目的是與九號搶佔細分市場。九號依然保持着不錯的產品發布節奏,新品都配備了自研的RideyFUN Air智駕系統,再次爲中低端電自車型智能化賦能。

“相比九號多車系車型的產品發布方式,小牛同車系之間的競爭會進一步擠壓自家中低端車型的市場空間。在競爭本就激烈的電自市場,如果沒有過硬的產品力和用戶口碑,單純模仿標杆車型的營銷模式,很難說服消費者买账。”有業內人士表示。

“要想尋找小牛的獨特價值,恐怕只剩經營良久的粉絲文化了。小牛曾經被視爲兩輪電動車中的‘小米’,一直非常注重互聯網粉絲文化的打造,粉絲自稱‘牛油’。在2018年納斯達克的敲鐘儀式上,還有三位‘“牛油’參與。”上述人士稱。

對於2024年三季度業績展望,小牛電動方面預計,公司營收爲12.98億元至14.83億元,對應同比增長40%至60%。“公司將繼續加大研發投入、拓展市場布局、優化產品結構及提升運營效率等措施。”小牛電動表示。

在一場以科技爲名、盈利爲本的競爭中,小牛電動要想復制昔日的輝煌,非要打一場硬仗不可。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小牛電動持續“失血”,高端化緣何帶不動單車收益?

地址:https://www.twetclubs.com/post/71075.html