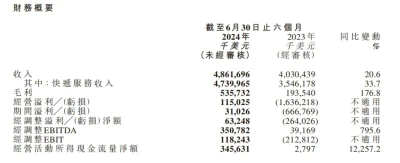

快遞行業的“黑馬”極兔速遞,如今跑出了新成績。在近日公布的2024年中期業績中,其上半年收入達到48.62億美元,同比增長20.6%,領跑整個快遞行業。

更令人眼前一亮的是利潤,極兔上半年淨利潤首次轉正爲3102.6萬美元,經調整EBITDA同比大增795.6%至3.5億美元,毛利率增長6.2個百分點至11%。再加上期內經營活動所得現金流量淨額達3.46億美元,極兔整體給人的財務印象大爲好轉。

更細化一點看,極兔中國、東南亞和新市場三大業務分部的毛利悉數轉正;在最大的中國市場,極兔也實現了扭虧爲盈,經調整EBITDA達到1.99億美元,毛利率由負轉正至7.1%。

這是一份令資本市場滿意的成績,盡管對於快遞企業來說,無論是擴大規模還是提升效率,方法都是“明牌”,但極兔的強勢逆轉還是凸顯了它對市場認知的深刻,以及運營策略的精妙。考慮到極兔目前的安全邊際幾乎是“史無前例”的高,它的估值或許也即將臨近轉折時刻。至於支撐這種轉折的因素,還是要落在國內和海外兩大市場各自的催化力。業務價值和資本市場價值的提升前景,總是同步的。

中國市場高增速 極兔在結構性機遇中稱雄

事實證明,雖然快遞行業的痛點難點無法在短期內全部解決,價格战等現象也時常存在,但中國快遞市場仍存在很多增量。中國市場也因此是極兔堅實的基本盤。

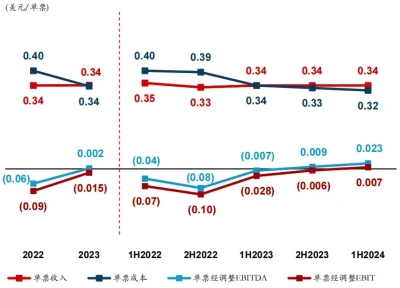

上半年,極兔在中國的包裹量同比增長37.1%至88.36億件,這明顯高於國家郵政局公布的同期全國快遞業務量增速——23.1%。極兔中國上半年的營收達到了29.98億美元,同比增長36.09%,單票收入達到0.34美元。在營收和業務量增速的指標上,極兔都跑贏了同行。與此同時,極兔中國同期的分部單票成本同比下降6.25%至0.32美元。

一增一減的結構性機遇,是其中國市場首次盈利的關鍵。

談到“增”,就不能不預估前景。規模效應,往往是外界普遍認知中最重要的、支撐增量價值的因素。但面對極兔這份成績,我們更應該考慮其規模從何而來,以及後續還能怎樣擴大想象空間。

財報電話會上,極兔集團執行總裁樊蘇洲表示,極兔中國快遞件均重約在1.08公斤,高於同行的0.8-0.9公斤。另外,極兔也在拓展單價更高的品牌客戶和非電商客戶業務,這構成了其單票收入的基礎。

兩點聯合起來看,極兔在產業帶環節的布局,很可能是重要的增長底座。極兔近年來通過“快遞前置”“定制化方案”等多種模式,和興城泳裝、威海漁具、常熟服裝、廣州日化、中山燈具、貴州酒水等產業帶、細分市場建立了緊密高效的聯系,鎖定了大量有價值的訂單。

具體來看,這有幾個優點。其一是特定區域產業帶的大規模分銷,集中轉運,是規模效應最好的載體;其二是因爲覆蓋產業類目廣,不同品類可能有旺季淡季的不同,但整體的業績曲线會更平滑;其三是這些產業帶的特色產品特點和價值各有不同,不同快遞品的組合既能充分改善盈利結構,還可以錘煉極兔的服務解決方案。

另外,極兔在中國市場的深耕還有更多亮點。例如在農業領域瞄准了江西贛南臍橙、重慶脆李、甘肅人參果等特色規模化產地,將業務擴張與下沉市場助農結合起來,同時推進快遞進村。而在面對客戶時,極兔還提供了有質量的服務,其2023年的申訴率遠低於行業平均水平。基於這些因素,極兔在中國市場的增量有了明確的保障。

再來看一“減”,這主要是單票成本的下降趨勢,以及未來仍有下降空間的良好預期。這一點並不復雜,除了規模效應的利好之外,最主要的是極兔還有優化基礎設施效率的空間。

細看快遞鏈路,極兔通過增加分撥中心的設備投入和提高幹线運輸網絡效率,讓分揀成本和運輸成本各降低 0.07 元。今年Q4和明年,極兔還有揚州、廣州兩地的自建轉運中心會投入使用,這是同行業提升效率的標准路徑。除了這些,極兔未來還有一個隱藏的“技術解法”在等待解鎖。

極兔目前在有序探索推動網點自動化設備投入,在運輸環節的重點是無人車。外界可能會認爲快遞行業多年布局無人車還沒有誕生規模化成果,但事實上目前正是關鍵期。2024-2026年是工信部等五部門推動的智能網聯汽車“車路雲一體化”應用試點期,其重點應用之一就是低速無人車配送。另一方面,據中國經營報報道,低速無人車行業目前已將成本降至百公裏15元左右,應用成本已經實現大轉彎。

未來,科技對物流提效的增強作用依然會加強,極兔末端配送質效的優化也會繼續。疊加服務規模的擴大,“一增一減”的邏輯不會變,極兔在中國市場仍具備極大的想象空間。

海外緊抓電商趨勢 新興市場有望建立整合優勢

目光移到海外,海外是極兔重要的增長曲线。上半年,其海外市場發展特點也很鮮明:東南亞鞏固第一,新市場加速拓展。

數據顯示,極兔上半年在東南亞市場穩居第一,處理包裹量20.4億件,同比增長42%,市場份額同比擴大2個百分點至27.4%;對應的收入爲15.2億美元,同比增長21.98%;經調整EBITDA同比增長12.88%至2.08億美元。

而在沙特阿拉伯、阿聯酋、墨西哥、巴西和埃及等組成的新市場,極兔上半年實現收入2.92億美元,同比增長119.6%;包裹量同比增加63.9%至1.36億件,且毛利率由2023年上半年的-17.7%增長至今年的12%,因爲在單票成本維持穩定情況下,單票收入同比增長了33.75%。

由此可見,極兔在海外市場的增長趨勢是統一的。極兔CFO鄭世強在接受財新專訪時表示,極兔在海外的發展分爲三個步驟,分別是通過中國跨境電商平台訓練極兔當地網絡、拓展本地電商客戶、拓展非電商客戶。在東南亞,極兔處於第三步的起步階段,而新市場則仍處於第一或第二步的初期。這種格局就奠定了增長的前景,它的成長有望超預期。

首先,極兔身處全球跨境電商高速發展時期,作爲基礎設施提供方在新興市場的站位較爲重要。而它在中國市場磨練的成熟經驗,很大程度上可以通過賦能加速海外市場的發展。例如在東南亞,極兔上半年的單票成本下降了15.49%,原因之一就是中國市場運營經驗的復用,包括自營車隊的運營、轉運中心等基礎設施的建設、精細化思維的貫徹等。

亞馬遜全球开店發布的《2024中國出口跨境電商發展趨勢白皮書》顯示,拉美地區、中東歐地區零售電商過去五年的年復合增長率分別達到29%、28.3%,中東與非洲地區則達到27.1%。這些市場還有Temu、SHEIN、AliExpress、Shopee、TikTok等電商平台在加速推動行業發展,極兔已經和他們中的大部分建立了合作,這是鎖定市場關鍵站位的機會。

其次,極兔的外向性很強,一直在發力建設深度合作網絡,把握大客戶。最近的例子是,極兔在8月上旬和三只羊集團籤署了全球战略合作協議,雙方將在直播電商等業務上,加速推動國內服務水平提升與海外市場探索。而在全球增速最快的中東電商市場,極兔已經和沙特最大電商平台Salla建立了合作。包括上面提到的一系列電商平台在內,極兔的“朋友圈”遍布全球。

最後,極兔擁有豐富的“作战經驗”,擅長整合聚焦式發展。回想極兔最初在中國市場遇到價格战,果斷決策以價換量、整理起網、構築全國網絡,後續接連對百世、豐網的快遞網絡進行了整合消化,凝聚爲自身的硬實力。這一經驗在面對海外復雜的地域市場時,有着不小的價值。

例如拉美地區,墨西哥、巴西等地雖然電商潛力大,但當地市場碎片化特徵明顯,市場參與者衆多,自身的商業生態非常穩固,而且內部規則復雜。但極兔卻能強勢進入市場腹地,2022年5月就宣布實現墨西哥與巴西市場的全境覆蓋,並很快建立起相應的攬收、派送等服務機制,打造解決方案,成爲引領者。

因此,極兔在海外的“战法”得到了驗證,且已經帶來了可見的業績成果。飛輪加速轉動,賦予了極兔更大的想象空間。

結語

縱觀全局,極兔的未來增長路徑非常明確。當前的成績更像是給未來“打了個樣”,告訴外界它會以怎樣的方式和速度繼續前行。有了基本盤的優勢,極兔的資本市場價值自然不容小覷。資本市場也對極兔釋放了善意,5月底,它被納入港股通;8月16日,極兔被宣布納入恆生中國企業指數成份股。

在極兔中期業績後的點評中,浙商證券、國海證券等機構紛紛在點評中指明了極兔未來的增長機會,相應的評級也以“增持”爲主。隨着極兔的業務成果繼續兌現,在業務市場和資本市場,它的潛力都將進一步釋放。

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上半年首次扭虧爲盈,極兔中報背後藏着超預期成長潛力

地址:https://www.twetclubs.com/post/72637.html