盈利的理想,中報卻隱藏着一個大祕密。

截至9月7日,已經上市(含境外上市)的5家造車新勢力均已披露2024年中報,其中僅有理想一家盈利,其他小鵬、蔚來、零跑和極氪四家均處於虧損狀態。

理想財報顯示,今年上半年,理想營收573億元,同比增長了20.81%。歸母淨利潤16.95億元,同比去年同期的32.23億元下滑了47.4%,其中每股收益也由去年同期的1.64元降至0.85元,跌幅達48.2%。

財報還顯示,理想在今年一季度經營虧損後,在第二季度再度錄得經營虧損,經營虧損爲1.17億元。理想整體表現之所以盈利16.95億元,據財報顯示有超過14億元的利息收入和投資收益。理想現金和現金等價物期初余額高達913.3億元,手握近千億現金,無論是在理財還是投資方面理想都遊刃有余。

理想在發布中報的當日,股價不僅沒有明顯提升,反而以16.12%收跌,這或說明資本市場對其看似亮眼的業績或存有疑慮。作爲一家車企,盈利的方式不是賣車,而是理財,這或是投資者不愿意看到的。

理想中報發布前一個交易日,理想收盤股價爲21.22美元,截至9月6日收盤股價爲18.31美元,在財報發布的7個交易日內,理想股價跌幅約14%。實時總市值爲194.3億元。而此前理想市值高點達506.1億美元,跌幅62%。

理想港股和美股境遇類似,8月27日,理想港股收盤股價爲83.95港元,截至9月6日收盤股價爲73.1港元,在此期間港股股價跌幅爲13%,較185.5港元的股價高點,下跌了61%,港股市值1551億港元,市值蒸發近2400億元。

理想作爲造車新勢力中第一家盈利的車企,其股價跌幅相比蔚來和小鵬相對較低,但連續兩個季度的經營虧損還是引發資本市場的擔憂,在第一季度經營虧損5.85億元後,第二季度經營虧損雖然有所收窄,但相比去年同期20.31億元的經營利潤,跌幅較大。

不過在理想的財報中,理想歸母淨利潤已經連續7個季度盈利,這顯然是值得肯定的。

銷量優勢明顯

據公开數據顯示,今年上半年,理想銷量達18.9萬輛,在5家造車新勢力中。領先排名第二的極氪10.11萬輛。同期,蔚來的銷量爲8.74萬輛,零跑銷量爲8.67萬輛,原本新勢力的代表之一小鵬的銷量已經掉隊,上半年銷量爲5.2萬輛,爲5家造車新勢力中銷量最低的一家,相比理想的銷量,小鵬已經落後了13.7萬輛。

從銷量增幅上看,理想上半年35.8%的增幅低於極氪同期的106.1%和零跑的94.8%,但高於蔚來的25.5%和小鵬的25.6%。公开數據顯示,在國內20萬元以上新能源汽車市場中,理想在今年上半年的市場佔有率高達14.1%。

具體到第二季度,該季度理想銷量爲10.85萬輛,同比增長25.5%。同期蔚來和小鵬的銷量爲5.74萬輛和3.02萬輛,盡管蔚來的銷量增幅高達143.9%,小鵬30.2%的增幅也高於理想,但兩家造車新勢力的銷量之和只有8.76萬輛,和理想銷量還有超過2萬輛的差距。同期零跑的銷量爲5.3萬輛,增幅55.9%。極氪的銷量爲5.48萬輛,增幅高達100%,但兩家和理想的銷量差距依然明顯。

值得注意的是,理想的銷量穩居造車新勢力第一,不過其銷量同比增幅在5家車企中墊底,這或和理想MEGA銷量不佳有關系。MEGA作爲理想汽車推出的首款純電MPV車型,上市後銷量遠低於預期,理想原計劃是理想MEGA的月銷量目標過萬,但在2024年7月的銷量僅爲654輛,這一數字在理想汽車的總體銷量中佔比僅爲1.28%,在MPV市場的排名也相對較低,僅爲第32位。這導致理想不得不採取降價策略,這或影響了整體毛利率和利潤。

盡管理想汽車在純電領域的嘗試遭遇了挫折,好在其他車型表現較爲出色,比如理想L6實現月交付兩萬輛的優異成績,這在一定程度上緩解了由於理想MEGA銷量不佳帶來的壓力。也讓理想的銷量在一定時間段內依然具有較大優勢。

毛利率下滑

具體到第二季度,理想該季度營收317億元,同比增長10.6%,環比增長23.6%。汽車業務營收303億元,同比增長8.4%,其他銷售和服務收入14億元,同比增長99.6%。但汽車業務依然是理想營收的主要構成,佔比高達96%。

上文所述,理想的收入增幅低於銷量增幅,其原因爲車型結構及定價策略的變化影響,直白點說和理想MEGA的遇冷有直接關系。相比Q2的10.86萬輛銷量,理想Q3銷量有望攀升至14.5萬到15.5萬,營收在394億元至422億元。

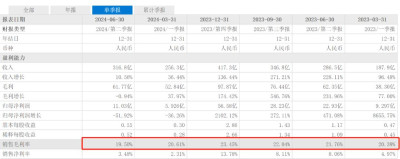

理想淨利潤大幅下滑,和其毛利率下滑有一定關系。第二季度,理想的毛利率爲19.5%,同比下滑了2.3個百分點,環比也出現1.1個百分點的下滑。19.5%的毛利率也是近6個季度的毛利率新低。其中車輛毛利率爲18.7%,同比下降2.3個百分點,環比下降0.6個百分點。第二季度理想3.48%的淨利率雖然相比第一季度的2.31%,有了一定的環比提升,但相比去年同期的8.06%,同比下滑達4.58個百分點,上半年淨利率爲2.95%,去年同期的淨利率則是6.84%,下滑了3.89個百分點。進入2024年,理想的毛利率和淨利率相比此前均出現了較大幅度的下滑。

即便理想的毛利率出現一定的下滑,但19.5%的毛利率依然領先其他4家造車新勢力,蔚來同期毛利率爲9.7%,小鵬爲14%,極氪爲17.2%,零跑爲1.13%。車輛毛利率方面,理想、蔚來、小鵬和極氪分別爲18.7%、12.2%、6.4%和14.2%,理想依然最高。理想Q2的毛利率同樣高於比亞迪的18.69%,但比亞迪5.30%的淨利率高出理想不少。同期特斯拉的毛利率17.95%,也低於理想,不過其5.86%的淨利率同樣高出理想2.38個百分點。

在Q2盈利能力承壓的情況下,理想隨着新車銷售繼續放量及終端優惠政策調整,銷量增長疊加終端價格調整後有望逐步恢復,盈利水平有望逐步恢復。理想汽車CFO李鐵表示,第三季度理想的車輛毛利率預計將回升到19%以上,總體毛利率預計會回到20%以上。

下一步性價比战略?

小鵬上半年銷量在5家造車新勢力中墊底。上半年僅完成目標任務的18%,下半年完成銷量目標的難度極大。但隨着不久前小鵬MONA M03的發布,小鵬對銷量的提升頗有信心,其根本原因在於小鵬MONA M03主打性價比战略,最低定價不到12萬,此前一直和理想和蔚來有部分車型有所重合的市場,被完美避开。

作爲被何小鵬寄予厚望的一張新牌,MONA M03以全新姿態闖入競爭最爲激烈的10萬元~20萬元價位的汽車市場,直接對標比亞迪,殺入了比亞迪後方。這個價位的新能源汽車受制於成本因素,或不會配置高階智能駕駛,這也是小鵬MONA的核心差異化賣點,小鵬寄望其在低端市場跑量,月銷量目標爲1萬+。

定位高端的蔚來,也加入性價比战略,除了主品牌堅守30萬元的底线之外,第二品牌樂道首款車型L60將預售價定爲21.99萬元。李斌還透露,到正式上市時,L60的價格還會下降。希望以降價的方式實現銷量的提升,其目標是在12月實現單月交付1萬台。而除了樂道之外,蔚來第三品牌“螢火蟲”也預計2025年上市。屆時蔚來將覆蓋14萬~80萬元價格帶。以低價衝量,或成爲小鵬和蔚來銷量提升的殺手鐗。

此前和理想產品策略頗爲相似的零跑,也下探至20萬元以下市場,價格探至15萬元地帶。據《21世紀經濟報》報道零跑汽車明年將復制和C系列相同的策略,在10萬元~15萬元價格段將推出3款B系列產品,但零跑目前尚未形成規模化效應,產品售價低的話對零跑的毛利率有較大影響,今年上半年零跑的毛利率1.13%爲5家造車新勢力最低。

年初开始比亞迪降價幅度驚人,近期比亞迪漢EV降價最高7.4萬,性價比凸顯。

這樣一來,國內主要新能源車企幾乎都在降價,面對競爭對手的不斷降價,理想是否選擇跟進?早在4月,理想就罕見官宣全系降價,理想L6上市首次將產品线拉至30萬元以下,其目的是提升市場佔有率,卻拉低了平均售價,這對理想上半年毛利率的下滑或有一定影響。

理想連續7個季度實現盈利,且除今年第二季度外,毛利率一直在20%以上,但理想連續兩個季度經營虧損將成爲部分投資者擔憂的根源所在。理想MEGA失利,理想純電SUV產品推遲至明年上半年上市,或讓理想的研發費由去年的42.78億元激增至60.76億元,增幅達42.04%。

值得一提的是,據財報顯示,報告期內理想員工總數爲30899人,較上一年末的31591人減少了692人。研發費用雖然激增,研發人員卻在報告期內減少了1300余人,降幅超過了20%。

整體來看,理想汽車在上半年的表現令人矚目,業績斐然,充分展現了其在新能源汽車領域的強勁競爭力和前瞻布局。面對復雜多變的市場環境,理想汽車憑借創新的產品設計、卓越的性能體驗以及精准的市場定位,贏得了消費者的廣泛認可與青睞,銷量持續攀升,市場份額穩步擴大。

尤爲值得一提的是,其在技術研發和智能化探索上的不懈投入,不僅推動了產品迭代升級,更爲未來可持續發展奠定了堅實基礎。如今正值“金九銀十”汽車傳統銷售旺季,造車新勢力車企正在全力衝刺,能否完成既定年度銷量目標在此一舉。在這個關鍵時期,就看理想如何出招了。

作 者 | 夢蕭

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:理想優異的中報隱藏着一個14億的大祕密?

地址:https://www.twetclubs.com/post/74640.html