摘要:三個角度!

海外大選競爭持續焦灼,國內外機構开始去探索大選結果可能對於大宗有色金屬的影響。

今天跟大家分享某券商研報的核心觀點。

三大因素

對於有色金屬的影響,從金融屬性、匯率和商品供需屬性三個方面展开。

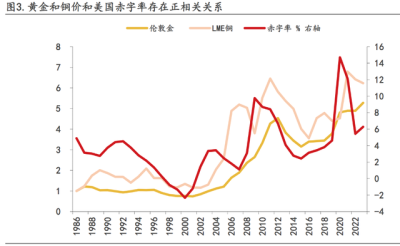

金融屬性

歷史數據顯示,黃金價格與赤字率呈現顯著正相關,銅價在金融屬性推動下亦與美國財政赤字率有正相關趨勢。

共和黨傾向於財政貨幣雙寬松,直接提振黃金表現,並相對有利於其他有色金屬。

相比之下,民主黨在貨幣Z策上尊重美聯儲獨立性,財政Z策側重於結構性加稅,有效控制通脹,對黃金及銅等有色金屬價格影響趨於中性。

匯率方面

特朗普作爲共和黨代表,多次強調偏好弱美元Z策,因其能增強美國商品在國際市場的價格競爭力,促進出口增長。

相應地,弱美元環境通常對以國際定價爲主的資產如黃金、銅等構成利好。

回顧歷史,共和黨執政時期,美元指數多呈下行趨勢。

民主黨方面,2020 年民主黨拜登任期內,整體美元走勢偏強,對貴金屬和有色價格相對利空。

商品供需屬性

共和黨搞制造業回流,直接提升大宗商品的需求,利好銅鋁等有色金屬。

而民主黨對芯片、清潔能源等行業有明顯的Z策傾斜,利好銅、鋰等電氣金屬,及錫等半導體上遊金屬。

歷史復盤

需要說明的是偏利空不一定價格就會走弱,比如加息中,美元走強,黃金應該走弱,但因爲避險屬性,亞洲央媽購买黃金,導致黃金和美元加息時同步走強。

在大選疊加降息周期下,黃金沒有明顯規律,在大選年次年共和黨上任整體更傾向於上漲。

銅在大選年次年、次年 Q1 基本均上漲。

某券商研報積極展望銅價前景,預測降息後銅價或迎上漲,強調銅板塊中長期投資價值。

當前,巴拿馬銅礦等復產時間不確定,加劇銅礦供應緊張。

同時,《公平競爭審查條例》實施可能影響廢銅供應,進一步收緊銅冶煉原料市場。

若特朗普勝選並推行財政貨幣雙寬松Z策,銅價有望受降息與通脹預期提振;

而哈裏斯若當選,其新能源Z策將促進電氣需求增長,爲銅需求提供持續動力,對銅基本面構成更爲有利的局面。

不過值得注意的是,券商研報所說的銅、黃金等是國際期貨報價,而不是個股。

今年炒作復蘇預期和通脹的時候,市場炒作過一波有色金屬。

市場的邏輯是期貨價格先走出上漲趨勢,之後個股才去做跟隨補漲,而當期貨出現滯漲的時候,個股容易回調,需要注意期貨和個股的節奏。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:券商強Call!大選對有色有何影響?次年銅價上漲居多.....

地址:https://www.twetclubs.com/post/75204.html