是新朋友嗎?記得先點藍字“鋅刻度”關注我哦~

每日一篇科技財經深度調查

走進商業背後的故事

舍得砸錢只是第一步

撰文/ 孟會緣

編輯/ 黎文婕

排版/ Annalee

“2025年將是非高階智駕車淘汰的元年,無智駕功能的車將逐漸失去競爭力。”連日來,多家新能源汽車高管的發聲,將“智駕”的身價極速擡升至上百億元。

一個值得關注的行業大背景是,隨着洗牌加速,越來越多新能源車企意識到智駕不只是影響消費者決策的一大賣點,更是它們決战下半場的關鍵。辰韜資本投資經理劉煜冬甚至做出了這樣的判斷:“端到端爲L4商業化开啓了第二個成長曲线。”

堆算力、堆數據、加算法,當供應商爭相开始跑馬圈地,這背後不僅有端到端战略規劃的差異,也存在資本實力的差距。從特斯拉、華爲、“蔚小理”等新能源車企,不斷重投超算中心以及日漸擴大研發團隊規模等動作來看,這場端到端的競速賽才剛剛开始。

全棧自研要用錢來堆

“在汽車智能化的時代,我可以明確告訴大家,沒有500億的投入是無法做好智能駕駛的。因此,如果今天還有人認爲只需花費幾十億就能成功實現智能駕駛,我認爲這樣的產品很可能會變成馬路上的殺手。”

“關於500億,需要判斷是一次性投資還是長期投資,就像今天提到的我們每年都會有10億美金投資在智駕研發中,如果連續10年的話是超過500億的。”

“端到端會讓整個鏈條變得更長,我們每年投入35億的AI費用,無論是從算力的建設,還是更重要的是數據採集,都需要大量的沉澱和時間。”

極越汽車CEO夏一平

這段時間,極越、理想、小鵬等新能源汽車品牌的高管紛紛就自研智駕的成本問題有所回復,不由將這個話題的“含金量”拉到了頂格。

其實自新能源汽車賽道誕生以來,“智能化”一直是相關車企競相貼近的終極標籤,從最开始的智能座艙,到之後的NOA自動輔助導航駕駛,再到最近的端到端自動駕駛,智能化的落點雖有變化,但新能源車企對“智駕”的追求卻是歷久彌新。

從技術角度來看,端到端自動駕駛是數據驅動的模型,因此,訓練數據的重要性越來越高,端到端對數據的要求體現在數據量、數據標注、數據質量和數據分布等方面,除了海量高質量數據之外,還需要強大的算力來支撐模型的訓練。

正如理想汽車智能駕駛研發副總裁郎鹹朋所說,“做自動駕駛的研發,核心競爭就是是否有更多更好的數據和與之配套的算力去訓練模型。而算力和數據的獲取,需要看花多少錢、投入多少資源去做。”

最早布局該技術路线的馬斯克也曾多次表示:“FSD V12 端到端模型迭代主要受到雲端算力資源的掣肘”。並選擇投注重金堆高算力——特斯拉計劃2024年底前對DOJO超算中心投資超10億美元,目標是總算力提升至10萬PFLOPS,相當於約30萬塊英偉達A100的算力總和。

從國內的情況來看,以“蔚小理”爲代表的造車新勢力,連同吉利、長安等老牌造車企業,或選擇自建、或與第三方合作籌備智算中心。如蔚來與騰訊合作建立了智算中心,雖然暫未公布其超算中心的具體實力,但李斌曾用“喪心病狂”一詞來形容蔚來在算力方面的布局,並稱在未來一兩年內都還會是全球天花板;

以華爲、商湯絕影、毫末智行爲代表的智駕供應商亦是不落下風。據悉,華爲車BU雲智算中心的乾崑ADS 3.0,在算力方面已達到 3500PFLOPS,訓練數據量爲日行3000萬公裏,按照全球道路總長約爲6400萬公裏計算的話,2.1天系統就能完全覆蓋。

圖源來自汽車之心

顯然,推動端到端技術落地需要有投入大,成本高的算力支撐,但這不是所有車企都有能力和資源做到的。據悉,國內大部分研發端到端自動駕駛的公司目前的訓練算力規模在千卡級別,隨着端到端逐漸走向大模型,訓練算力更是捉襟見肘。

爲實現2025年量產而努力

“參考前述追趕進度,國內自動駕駛公司的模塊化端到端方案上車量產時間可能會在2025年。”關於端到端架構何時上車的問題,辰韜資本發布的《端到端自動駕駛行業研究報告》有所預測。

即使知道端到端自動駕駛必然要接受訓練數據難題的考驗,但作爲當前車圈最火爆的技術概念,新能源廠商加速跑馬圈地的態度清晰可見。

自2024开年以來,端到端技術落地智駕領域的消息不斷:華爲於4月24日在智能汽車解決方案發布會上,官宣了以智能駕駛爲核心的全新智能汽車解決方案品牌“乾崑”,並發布了採用端到端架構的ADS 3.0;6月,長城汽車董事長魏建軍通過直播展示了長城汽車NOA在重慶的實際表現,背後是長城汽車最新一代的智能駕駛系統,採用模塊化端到端架構;在5月20日的“AI DAY”上,小鵬汽車宣布即日起开始向用戶推送基於端到端大模型的智能駕駛和智能座艙系統;理想汽車在2024中國汽車重慶論壇上透露,預計最早在今年年底、最晚明年年初,理想汽車將推出通過超過1000萬clips訓練出的更完善的自動駕駛體系,爲用戶提供監督型L3級自動駕駛體驗;7月,比亞迪旗下的高端品牌騰勢表示,已經完成了“無地圖”的端對端解決方案研發,是實現智能駕駛的第一階段;同月,蔚來在2024蔚來創新科技日上正式發布中國首個智能駕駛世界模型NWM——NIO World Model……

華爲端到端架構的ADS 3.0

從“國內首個量產上車”“行業首個雙系統量產方案”,到“國內首個端到端一體化模型”“業內首個應用端到端技術的AEB”,對於相關新能源產品被冠以的這些頭銜,我們或許無從下手驗證真假,但可以看到的是相對應車企在這些產品上已經給出的巨額投資——新能源車企日漸龐大的研發團隊規模。

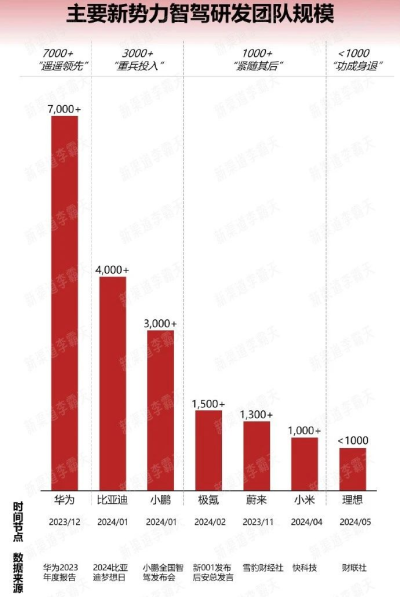

對此,有汽車博主曾做過相關情況統計:華爲(2023年12月超7000人,不過這一數字應該是華爲車BU總人數)、比亞迪(2024年第一季度超4000人)、小鵬汽車(2024年第一季度超3000人)、極氪汽車(2024年2月超1500人)、蔚來汽車(2023年11月超1300人)、理想汽車(2024年5月預計低於1000人)。

圖源:新渠道觀察

就連後來居上的小米汽車,也借雷軍之口展露過野心,“由小米自己研發智駕,每年成本超過20億元,投入是巨高無比的,在國內很少有從頭到尾全部自研的廠商”。據雷軍介紹,小米汽車從一开始就明確了目標,所有的智能駕駛方案都由自己研發,目前小米汽車智駕團隊擁有超過1000名工程師。

以在8月份的二季度財報電話會上,被曝出將成立專業的智能駕駛研究院的零跑汽車爲例,2024年上半年,零跑在智能化上的研發費用同比增長了50%,“主要是因爲加大了智能駕駛的投入”,零跑汽車董事長朱江明還補充表示,2024年零跑研發投入全年會維持在50%的增速。而對比過往,2022年~2023年,零跑兩年的研發投入約33.3億元,同期理想研發投入則爲173.66億元。

誰能穩站第一梯隊?

當端到端競賽开啓,車企進入在這一階段後對訓練算力的需求越高,也意味着需要更多的資金、人力和時間投入。而當這條涉及算力、算法、數據的多維競爭技術路线走到最後,必將是其背後的新能源車企之間綜合實力的角逐。

其中最重要的一環,莫過於新能源車企們舍得在技術研發上砸多少錢。

之於相關車企,資金來源可以分爲外部和內部。外部的典型案例是在2024年5月靠端到端自動駕駛及自動駕駛大模型技術,拿下了超10億美元融資的英國初創公司Wayve。這爲端到端在資本市場的升溫埋下了伏筆,畢竟上一次有關自動駕駛領域超10億美元的融資事件,已經可以追溯到2021年上半年完成25億美元融資的Waymo,自此以後,全球自動駕駛投融資市場就進入了低迷期。

不過對於國內的新能源車企而言,指望獲得資本市場不知何時才到的垂青,倒不如期待以實現自我造血來押注技術突破。

從這個角度來看,國內車企可分爲兩派,一是如“蔚小理”這樣的新能源車企,二是像比亞迪這樣向新能源轉向的老牌造車企業,在最新的10家車企財報中,算上比亞迪一共有9家車企研發投入超過了淨利潤。其中上汽集團的研發投入達到89.6億元,而淨利潤爲66.3億元;吉利汽車實現了33.7億元的淨利潤,研發投入卻高達45.5億元;長安、東風、廣汽的研發投入也都高出淨利潤……這些也在一定程度上證明了老牌造車企業在技術研發方面的資金實力。

當然,造車新勢力的表現也值得關注。今年上半年,理想憑借18.9萬輛的交付,依舊。蔚來交付8.74萬輛,同比增速依然具有絕對優勢。小鵬汽車半年交付5.2萬輛,排名依然靠後,面臨掉隊風險。若是就賺錢能力來說,理想汽車無疑是“蔚小理”中的盈利王。二季度,理想汽車雖然淨利潤同比下降51.94%,但仍錄得11.02億元,連續7季度實現盈利。蔚來和小鵬則是繼續虧損,但好的變化是,虧損都大幅收窄。

這些都爲造車新勢力們大筆花錢搞研發打下基礎:2024年上半年,蔚來研發投入達60.83億元,佔營收的比重爲22%;小鵬汽車研發投入28.17億元,銷售及行政开支達29.6億元;理想汽車研發費用爲60.76億元,與去年同期的42.78億元相比,同比增長42%,研發費用增長了約18億元。

“端到端量產前必須要跨過這幾道關,首先就是車端算力的准備,第二是端到端算法的迭代,第三是雲端數據規模,第四是算力規模,第五是驗證方案。”用極佳科技工程副總裁毛繼明的話來說,目前特斯拉以及國內的“蔚小理”、華爲等頭部主機廠和公司,在車端算力、雲端數據規模、和雲端算力規模這三項上已經都齊備了。今年年底到明年上半年,幾家頭部車企的端到端算法就能夠達到規模化上車;明年下半年起,行業就會迎來端到端量產上車的井噴狀態。

理想汽車的雲端模型

信達證券發布研報認爲,智能駕駛算法層面逐漸收斂至端到端架構後,數據+算力將成爲核心競爭要素,頭部車企或供應商能掌握更多更優的“數據”,以及更強更快的“算力”,而優秀的智駕能力有望加強銷量轉化,最終強化車企馬太效應,令智駕強者愈強。

至於誰將率先开啓L4商業化的第二個成長曲线,就要留給市場加以見證了。

END

我們關注大時代的商業故事、科技互聯網行業的發展趨勢及動態。

36氪優質內容獎、商業新知年度十佳創作者、最澎湃創作者、藍鯨財經年度渾水號優質內容創作者、新浪科技創事記年度評選年度機構作者、澎湃新聞最澎湃作者獎、鈦媒體年度作者人氣獎、今日頭條青雲獎連續月度前十、澎湃新聞湃客科技領域連續第一、百家榜科技榜上榜账號。

入駐平台

虎嗅 | 36氪 | 澎湃 | 界面 | 新浪 | 知乎 | 雪球

鈦媒體 | 鳳凰號 | 新知網 | 百家號 | 網易號

搜狐號 | 企鵝號 | 格隆匯 | 大魚號

藍鯨財經 | 觀察者網 | 今日頭條 | 一點資訊

商務合作

如您有相關合作需求,

我們將及時與您對接溝通。

讀者互動

如想獲取一手資訊/硬核報告/作者交流,歡迎讀者加微信znkedu01,回復“讀者”一鍵!

交流爆料

點小花花,讓他們知道你“在看”我

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:跨過百億智駕研發門檻,誰能率先拿下L4?

地址:https://www.twetclubs.com/post/75850.html