我是廣告 請繼續往下閱讀

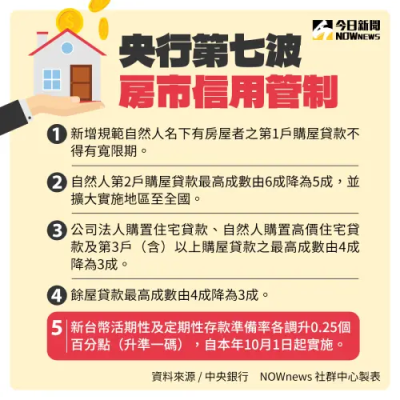

不僅如此,央行認為,搭配調升存款準備率,透過加強貨幣信用的數量管理,以強化央行道德勸說措施及這次選擇性信用管制措施成效,將有助進一步減緩信用資源流向不動產市場,因此,新台幣活期性及定期性存款準備率各調升0.25個百分點,並自今年10月1日起實施。

他透露,會中也有理事表示,雖然這次央行選擇信用管制措施重了點,但也不可能政策讓大家都滿意,央行會中也有解釋,「JUST DO IT」去做就對了,對於會有一些副作用,央行會密切注意,「也許在適當時候可以做一些排除條款」。

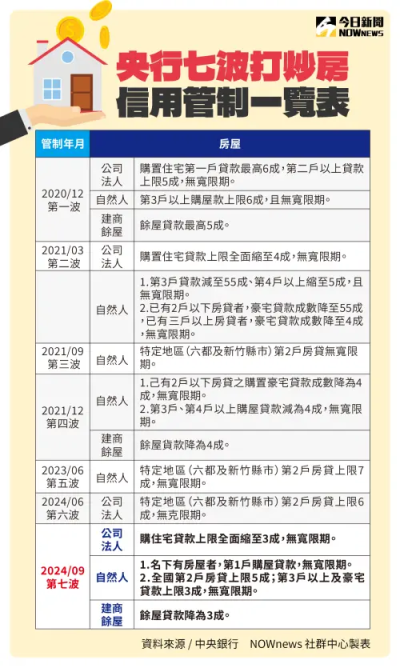

至於怎樣的情況下設排除條款?楊金龍舉例之前就有過,即第5波打炒房在6都及新竹縣市購買第2戶房,限貸7成,因影響到先買後賣的換屋族,後來央行宣布,貸款戶與銀行簽署切結書,在1年內出售舊屋,新屋就可免受限貸7成的限制。楊金龍強調,「政策沒法百分之百完美,實施一段時間再說」。

此外,由市場質疑這波房價上漲是新青安造成,上次央行第6波打炒房被認沒打新青安,楊金龍稱「央行不會越俎代庖」,這次再出重手打炒房,楊金龍則說,銀行放款集中度過度傾斜不動產,不只公股行庫有這問題,央行看的是34家銀行,新青安要不要做嚴格審核,事實上大家有討論,也認為要謹慎,信用資源要給最需要,而不是給炒房的人,新青安跟資源給最需要的人,立場是一致的。至於會不會建議新青安提早落日嗎?這是財政部的權責,只要新青安是給無自用住宅的首購族,審核嚴謹,也有其貢獻。

楊金龍也坦言,第7次選擇性信用管制所花的力氣、時間,承受的壓力,不輸第1到第6次的加總,這次決策是很困難的決定,對於外界質疑央行獨立性,有政治力介入,楊金龍強調,從一開始到現在為止,包括今日的決策,他敢跟大家報告,行政院跟總統府都沒有介入,央行政策不受政治幹預,行政院長卓榮泰在行政院會發言、新聞稿中,也多次表示感謝央行對於市場穩定安全機制預先做了努力。

關鍵字

- 央行

- 打炒房

- 選擇性信用管制

- 央行總裁

- 楊金龍

- 換屋族

- 新青安

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:央行打房恐傷無辜!楊金龍稱先做再說 也許適當時候可增排除條款

地址:https://www.twetclubs.com/post/76000.html