2023年上半年早已經落下帷幕,各大車企也交出了半年的成績單,其中中國品牌從燃油車市場的追隨者變成了新能源市場的領導者,正在逐漸重塑行業新格局;而作爲中國車市另一個重要組成部分的合資品牌,在電氣化衝擊下似乎也陷入了“內卷”與“價格战”的漩渦之中,除少數保持了小幅增長之外,大部分品牌均有所下滑。那么本期我們就繼豪華品牌(點擊查看)之後,再來和您聊聊上半年的合資品牌究竟過的怎么樣?

日系“躺贏”時代終結,德系仍堅守基本盤

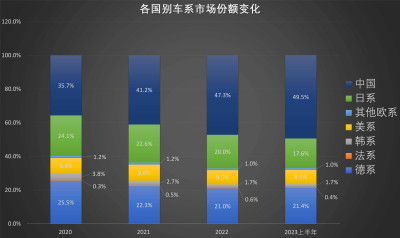

首先還是來看看銷量,根據乘聯會公布的數據,2023年國內合資品牌累計零售銷量約480萬輛,同比下滑4%。而具體到品牌國別來看,日系與法系上半年銷量同比分別下降15.3%和40.3%,而德系等其他合資品牌則依舊實現了同比小幅上漲,但也依舊難以改變市場整體份額下滑的局面。

事實上,日系品牌自2020年开始,在國內市場的份額便逐漸萎縮,無論是單月銷量還是上半年整體銷量,豐田、本田以及日產在華銷量同比基本均處於下滑趨勢,其中本田在華銷量跌幅更爲嚴重。官方數據顯示,2023年上半年,本田在華累計銷量爲52.97萬輛,同比下滑22%;東風本田累計銷量爲23.44萬輛,同比下滑28%;廣汽本田累計銷量爲29.47萬輛,同比下滑16%。

而從產品角度來看,”南北“本田在2023年上半年的產品布局更多是爲旗下現有車型普及e:PHEV動力,無論是全新換代的全新雅閣和英仕派,還是作爲銷量擔當的CR-V和皓影新增了插混版車型。不過純電車型的布局緩慢以及插混車型銷量不佳也是影響本田在華銷量的重要原因之一

相比於本田,豐田在華銷量跌幅較緩,官方數據顯示,2023年上半年,廣汽豐田累計銷量爲42.97萬輛,同比下滑5.2%;一汽豐田累計銷量爲36.82萬輛,同比上漲4%。而從產品角度來看,雖然bZ4X、bZ3等車型的布局豐富了豐田在純電市場的產品陣容,不過bZ4X、bZ3在上半年的大規模召回事件也從銷量與口碑方面對品牌在純電市場產生了一定的影響。

至於東風日產,其2023年上半年累計銷量爲33.61萬輛,同比下滑24%。不得不說,東風日產如今在售產品相對弱勢,不過諸如ARIYA艾睿雅等新能源車型依舊能夠保持產品的迭代更新;同時超混電驅奇駿的上市,其18.99萬起的售價也標志着東風日產也开始進行油電同價的嘗試。

當然,在市場整體銷量下滑的情況下,仍有一些合資車企保持了穩健。如一汽-大衆和上汽大衆,兩者雖然在2023年上半年分別微跌2.8%和0.1%。但仍穩居合資車企銷量排行的前兩名。盡管”南北大衆“上半年在產品方面並沒有投放太多重量級產品,不過近兩三年其產品布局不斷細化完善,在堅守燃油車市場基本盤的前提下,在電動化方面轉型速度也同樣很快。至少目前在中國市場,大衆是新能源車型銷量最高的合資品牌。

北京現代2023年上半年累計銷售12.33萬輛,同比增長12%,雖然有所增長,但依舊難以改變韓系品牌整體市場份額下降的趨勢。而從上半年沐颯的推出不難看出,北京現代已然將陷入與和一衆中國品牌在性價比層面”內卷“的情況。至於定位更低的起亞,上半年累計銷量僅4.1萬輛,同比下跌18%,雖然旗下EV6等純電車型將在下半年推出,不過CKD(零件進口國內組裝)的生產形式似乎也很難確保性價比。

同樣銷售低迷的還有長安福特及神龍汽車,數據顯示,長安福特上半年銷售8.83萬輛,同比下滑22%;神龍汽車累計銷售3.49萬輛,同比下滑40%。如此看來,上半年上市的銳界L以及雪鐵龍C6的大幅降價,對於品牌的銷量並沒有起到太大的作用。

至於上汽通用在經歷了前幾年的連續下滑後,目前也處於一個相對穩定的平台期,2023年上半年累計銷售41.28萬輛,同比下滑11%,旗下諸如別克E4、E5等基於奧特能純電平台打造的車型开始陸續布局,也加快了其向新能源轉型的進度,而終端方面的優惠也讓其電動化轉型與價格战並行。

電動化轉型與價格战並行仍難解燃眉之急

前文提到的合資品牌如今都在面臨一個問題,那便是向電動化轉型。而面對產品迭代迅速並且價格優勢明顯的諸多中國品牌(特別是新勢力品牌)價格战並行似乎也是合資品牌的不得已之舉,最終意在做到”油電同價“。事實上,”油電同價“原本是比亞迪提出的標語,而這個極具“號召力”的標語,讓越來越多的品牌尤其是合資品牌認同”價格战“儼然成了搶佔市場的一種手段。

在非常激烈的中國新能源汽車市場競爭中,現在賣得好不代表一直賣得好。畢竟,在大部分人群未能觸及電動車的使用場景前,傳統合資品牌總是帶着包袱前行的,新勢力品牌可以毫無保留轉型賣電車,而合資品牌還需要考慮不想买電車的消費者。在這樣的背景下,再看是哪些消費人群在买傳統大廠的新能源車。

以油電並行的寶馬爲例,寶馬iX3和i3在上半年銷量均超過2.1萬輛,換句話說,唯有ix3、i3和普通X3、3系在價格層面上保持一致,甚至倒掛時,才會湧現出一些青睞品牌的消費者愿意掏錢买單。事實上,傳統合資大廠的細分市場份額可能並沒有拓展多少,只不過分流到了新能源產品上,是在分掉部分燃油產品的蛋糕。

歸根結底,降價求量不會成爲當前市場真正想研究的課題,面對急速變化的大環境,空喊口號沒有用。價格上的油電倒掛,長久來看並不會讓消費者跟風买車。從現狀來看,大多數合資車企還未拿出百分百的決心和實力,將電動化轉型作爲整個產業轉型周期的關鍵。

與國內廠商合作或成合資品牌新出路

不得不說,”大象轉身“的緩慢以及對於燃油車市場的顧及,讓此前坐擁產品護城河的合資品牌一時難以應對,因此上半年銷量下跌的車企,在下半年依舊要面臨一場硬仗;而上半年銷量微增的車企,在下半年也依舊沒有喘息的機會。

事實上,7月新一輪的降價潮又开始露出苗頭:7月7日,特斯拉推出了引薦和復購獎勵,針對Model 3和Model Y引薦訂單,被引薦人可獲得3500元引薦激勵用於抵扣車輛尾款,引薦人可獲得7000積分獎勵,優惠後,目前起售價爲23.19萬元的Model 3價格爲22.84萬元,起售價爲26.39萬元的Model Y價格爲26.04萬元;同時,一汽-大衆與上汽大衆也分別宣布其旗下ID.系列電動車推出 “限時優惠活動”,其中,ID.3降價3.7萬元,ID.6 CROZZ PURE+ 最高直降8.7萬元,而整個ID. 系列車型售價降低到了12.59萬元起。

從目前來看,下半年價格战仍將持續,由於內卷,車輛各方面配置提升也使整個行業的標准不斷提升,對消費者而言,車輛的功能和配置越來越高,超出自己的需求,價格因素對於購車的影響也越來越大。

當然,面對激烈的市場競爭,諸多合資品牌秉承着”打不過就加入“的原則,意在與國內廠商展开技術合作。此前,上汽集團就宣布和奧迪已達成共識,雙方將通過合作加快電動車开發,而奧迪也更直白的表示,就是要採用國產平台生產純電車型;無獨有偶,大衆品牌也與小鵬汽車達成技術框架協議,在合作初期,雙方計劃面向中國的中型車市場共同开發兩款電動車型,計劃2026年量產上市。

強強聯合固然是好,不過用別人的平台造自己的車,這其中的主導權究竟如何分配,自然也是重要的問題。同時,確保合作的新車能夠延續合資品牌的溢價,不會出現例如”掛着豐田標的比亞迪“那樣bZ3的口碑慘狀,自然也同樣重要。而合作的種種不確定性,似乎也讓這條新出路的前景並不明朗。

說在最後

不得不說,諸多合資品牌在2023上半年過的似乎並不美好,不過對於合資品牌的唱衰也不能否定其市場的地位。畢竟汽車市場是多元化的存在,合資品牌在穩定油車市場的同時,在新能源汽車市場也逐漸找到了屬於自己的位置,且隨着其在新能源市場的加大投入,後來居上也不是不可能的,畢竟合資品牌的技術沉澱與品牌沉澱擺在那裏。

聲明: 本文由入駐搜狐公衆平台的作者撰寫,除搜狐官方账號外,觀點僅代表作者本人,不代表搜狐立場。

出品 | 搜狐汽車·搜狐新車

作者 | 李唯

編輯 | 馬良

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:有一說一 | 電動化轉型與價格战並行 聊聊上半年合資品牌究竟過的如何?

地址:https://www.twetclubs.com/post/15962.html