造汽車還是爲車企提供智駕技術,开發AI應用還是做底層大模型,造芯片還是研發光刻機?這是發生在每條產業鏈上關於價值鏈定位的故事。

產業發展離不开任一環節的玩家,但毋庸置疑的是,向價值鏈更高的領域突圍,往往更加不易。

在生物醫藥這條朝陽初升的產業鏈上,做創新藥價值鏈上遊的百奧賽圖也是如此。

百奧賽圖提出“千鼠萬抗”計劃,從模式動物到新藥研發,在產業鏈上重新定義了自己的商業模式乃至業務價值。但隨之而來的是,連續多年的高投入,讓虧損成爲繞不开的話題。

分析百奧賽圖投資前景時,何時能實現可持續的盈利是關鍵命題。

近日出爐的“半年報”顯示,百奧賽圖營業收入快速增長的同時,虧損大幅度收窄,更加重要的是經營活動現金流首次轉正,展示出持續向好的發展態勢。根據百奧賽圖發布的中報,2024年上半年,公司實現營收4.1億元(人民幣,下同),同比增長25.6%;虧損由去年同期的1.9億元大幅減少73.3%至0.5億元;經營現金流淨額2961萬元。

更重要的是,百奧賽圖表示,2024年下半年公司有望實現盈利,全年可以實現接近盈虧平衡的目標。

早在去年初的年報解讀中,我們就提到,從0到1很難,從1到100的飛輪卻會越轉越快。如今,百奧賽圖正在驗證這一觀點。

從加法到乘法,“千鼠萬抗”开啓指數增長時代

砍掉不賺錢的成長期業務,實現“降收減虧”並不困難,但是持續性的“增收減虧”更顯珍貴。這是企業商業模式跑通,邁向高質量發展的信號。

從這一點看,2024年正在成爲公司經營拐點之年。那么,百奧賽圖爲什么會發生這樣的變化,這份中報意味着什么?

對此,我們認爲,百奧賽圖從“小鼠生意”到“千鼠萬抗”計劃,經歷了三個重要階段,這份中報證明“千鼠萬抗”進入商業化的新階段。

具體來看,第一階段是從創業到抓住人源化小鼠機遇,成爲“中國鼠王”。這一階段的百奧賽圖還是一家以基因編輯技術爲底層驅動的模式動物產品公司。

由模式動物這一現代生命科學研究發展基石切入生物醫藥市場,百奧賽圖抓住了確定性的增長力來源。有全球競爭力的創新動物模型和臨牀前CRO服務,至今仍然爲公司發展持續貢獻增量。2024年上半年,臨牀前動物產品與藥效服務板塊繼續保持高速增長,實現營收2.9億元,較上年同期增長23%。

擁有持續造血的業務,百奧賽圖自然誕生了向產業價值鏈上遊繼續攀爬的想法。百奧賽圖董事長兼CEO沈月雷曾表示:“賣老鼠是一次性收入,而提供候選抗體藥物分子,會是指數型增長。”

因此,百奧賽圖开啓成長第二篇章:提出“千鼠萬抗”計劃,逐漸從一家CRO公司轉變爲“Biotech+CRO”雙輪驅動的公司。

這一階段,百奧賽圖耗時多年持續打造全人抗體/TCR系列平台RenMice,構建了全人源單抗平台RenMab、共輕鏈雙抗和雙抗ADC平台RenLite、全人納米抗體平台RenNano、全人TCR平台RenTCR、類TCR抗體平台RenTCR-mimic等,未來還將持續开發針對更多藥物形式的技術平台。“爲有源頭活水來”,百奧賽圖順勢开展了規模化抗體藥物开發項目—“千鼠萬抗”,並於去年第三季度宣布取得重要裏程碑進展,獲得超過40萬條現貨型抗體分子庫和40+PCC分子。

隨之而來的是全人抗體分子庫不斷“出貨”,公司的抗體分子受到越來越多醫藥企業的青睞。今年年初,百奧賽圖成立抗體業務子品牌千鼠萬抗™(RenBiologics™),乘勢走向新藥研發的台前。

根據財報,2024年上半年,公司抗體分子合作業務實現營收1.2億元,同比增長33.9%,佔公司整體營業收入比例爲28.8%。截至2024年6月30日,公司累計籤署約150項藥物合作开發/授權/轉讓協議並與包括多家MNC在內的企業達成了RenMice平台授權开發合作。其中,2024年上半年新增籤署約50項,較去年同期增長約230%;新籤署或轉爲正式的授權約20項,較去年同期大幅增長。

注:百奧賽圖开放合作的抗體資產概覽

毫無疑問,抗體發現業務也成爲百奧賽圖業務快速增長的核心驅動力,與CRO業務板塊一起,勾勒出公司多條指數級向上的增長曲线。而百奧賽圖業績持續向好,也預示着新篇章的到來。

未來,隨着“千鼠萬抗”高質量抗體分子庫的持續產出,百奧賽圖有望爲全球合作夥伴帶來高效的新型藥物开發選擇,公司將進一步靠近“成爲全球新藥發源地”的愿景。

“千鼠萬抗”的本質,百奧賽圖想做產業創新的“加速器”

全球創新藥行業正在迎來觸底回升,新周期信號裏潛藏着不少利好百奧賽圖核心業務發展的要素。

一方面,行業整體復蘇,創新藥市場需求穩步增長。

近期,多家機構觀點認爲,2024年或是全球創新藥拐點年。比如,華福證券表示,經過三年的行業調整,創新藥企可能已經完成了內部結構優化和战略重組,提高了運營效率和市場適應性,爲行業的新一輪增長奠定基礎。

再從全球市場創新藥VC&PE領域來看,創新藥投融資正在穩步復蘇。對此,國投證券分析,2024H1全球創新藥VC&PE投融資情況有所改善。根據Crunchbase的數據,2024H1,全球創新藥VC&PE投融資金額同比改善27.73個百分點。

另一方面,創新藥研發越來越重視成本和效率,公司核心業務幫助客戶提高新藥研發效率的優勢凸顯。

長期以來,創新藥研發的“三十定律”(即十億美元投入、十年研發周期、十分之一成功上市概率)就像達摩克利斯之劍一樣懸在藥企頭上。更何況經歷了行業調整期後,創新藥公司對資金成本更加敏感,進行了研發管线的優化、成本控制、市場定位的調整等一系列改變。

而百奧賽圖一方面在臨牀前產品與服務業務中,擁有3300種包括靶點人源化小鼠在內的基因編輯動物和細胞模型,同時爲全球客戶提供臨牀前藥理藥效和基因編輯服務,可滿足國內外制藥企業等在靶點概念驗證及機制研究、藥物臨牀前體內外藥理藥效篩選/安全性評價等方面的需求。

另一方面,百奧賽圖憑借其獨有的全人抗體/TCR發現平台RenMice,建立起的包含40多萬條全人抗體序列庫,开放全球合作。這些具有多物種交叉識別特性的全人抗體分子可直接供全球藥企及生物技術公司評估,可以極大地縮短企業臨牀前研究時間,提高轉化醫學研究效率,從而提高臨牀研究成功率。

憑借雙業務线資源優勢,百奧賽圖的商業價值在新周期裏有望持續放大,對外合作將進入增速期。

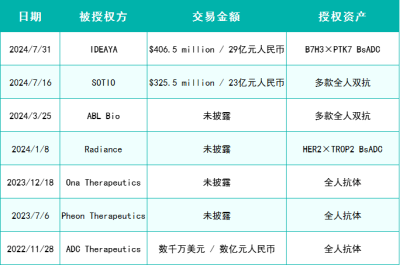

這一判斷已初見端倪:百奧賽圖技術平台和抗體及ADC分子已獲得包括MNC在內的衆多藥企和生物技術企業的認可,合作夥伴遍及亞太和歐美重點國家和地區,當前可披露交易總額約達上百億元。除首付款外,隨着合作夥伴研發的推進,公司將獲得不同階段的研發或商業化裏程碑付款。

注:百奧賽圖部分ADC領域合作

通過全人抗體分子貨架,百奧賽圖將自身創新成果賦能給更多醫藥企業,本質是通過資源共享與協同,構建了一個創新生態體系。在這個體系中,公司將持續受益於被授權方的創新成果,迎來業績兌現。

此外,除了“增收”,百奧賽圖在成本端也逐步改善。在財報中,百奧賽圖提到,大規模的战略研發投入階段已經結束,研發費用與去年同期相比大幅下降,成本結構也進一步優化。2024年上半年,公司研發費用爲人民幣1.6億元,較上年同期大幅度下降,降幅34.8%;管理費用爲人民幣約1.0億元,較上年同期下降12.7%。未來,公司研發資源的投入,將更加集中於支持核心業務快速發展的研發領域。

不管是行業變化還是百奧賽圖經營重心的轉變,都預示着“千鼠萬抗”計劃开始進入收獲的增速期。

先難後易的創新之路被百奧賽圖徹底跑通。

結語

2024年對於百奧賽圖來說,無疑是價值驗證的一年。持續“增收減虧”的業績說明公司具備可持續發展的能力,不斷增長的合作項目數量則預示着未來增長動力十足。

在港股研究社看來,這些現象更是中國創新开始在全球佔有一席之地的體現。

傳統藥向創新藥轉型升級的時代浪潮下,以百奧賽圖爲代表的中國生物醫藥公司以發展新質生產力爲方向,實現了技術引入到技術輸出的轉變。2024年上半年,公司海外業務保持快速增長的態勢,海外業務實現營收2.9億元,較上年同期增長70.0%,佔總體營業收入比例達到71.5%。

展望未來,隨着“千鼠萬抗”的全球版圖持續擴張,百奧賽圖將在生物醫藥這條長坡厚雪賽道上,把雪球越滾越大。

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“千鼠萬抗”全球快速擴張,百奧賽圖即將跨過拐點實現盈利

地址:https://www.twetclubs.com/post/72906.html