—— 華贏證券 專業大平台 帶您縱覽全球重磅財經 ——

內地白酒公司珍酒李渡(06979)在港上市,全球發售約4.91億股(授予包銷商超額配股權15%),國際及香港分別佔九成及一成,今日起至本周四(20日)中午公开招股,每股招股價10.78港元至12.98港元,一手200股「入場費」爲2622.18港元,集資淨額49.97億至60.39億港元。該股預期4月27日掛牌,上市聯席保薦人爲高盛及中信建投國際。

若成功上市,珍酒李渡集團將成爲中國第一家在境外上市的白酒生產商,並或成爲香港今年來最大的IPO。按照招股價上限計,珍酒李渡將成爲去年12月陽光保險集團上市籌資8.59億美元以來香港最大的IPO。

珍酒李渡是提供次高端白酒產品的中國白酒公司,生產及銷售醬香型、兼香型及濃香型白酒,其中醬香型白酒是其主要增長引擎。根據弗若斯特沙利文的資料,按2021年收入計,該集團是第四大民營白酒公司及於所有擁有三種或以上香型的白酒公司中排名第三,按2021年收入計在中國所有白酒公司中排名第14位,市場份額爲0.8%。於往績記錄期,珍酒李渡以遠超於行業平均水平的速度增長。旗下經營四個主要的白酒品牌,包括旗艦品牌珍酒 、蓬勃發展的品牌李渡 ,以及兩個地區領先品牌湘窖及开口笑在內的四大白酒品牌。

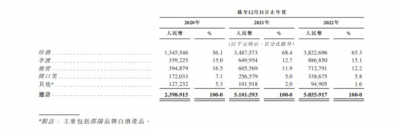

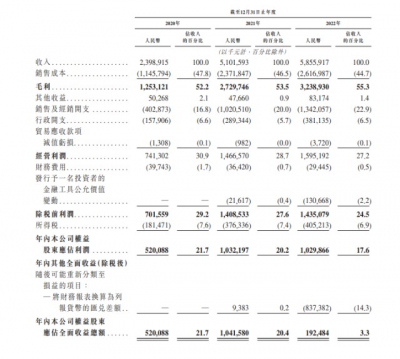

財務狀況方面,2020年收入59.6億元人民幣,按年升14.8%,期內公司權益股東應佔利潤近16億元人民幣,升8.8%。於2020、2021、2022財年營收分別爲23.99億元、51.02億元、58.56億元人民幣,2020~2022年營收復合增長率爲56.24%。同期淨利潤爲5.2億元、10.32億元、10.3億人民幣,2020~2022年利潤復合增長率爲40.74%。

行業發展

2021年按收入計,中國白酒市場份額佔中國飲料酒市場的69.5%,超過同期葡萄酒於法國飲料酒市場的49.9%市場份額及啤酒於美國飲料酒市場的50.5%市場份額。近年來,白酒消費人口持續增長,越來越多人對傳統中國酒品的興趣不斷增加。於2021年,白酒消費人口達到350百萬人。

根據中國酒業協會於2021年提供的數據,目前大部分白酒消費者的年齡介乎於21至50歲,31至40歲年齡佔消費者比例最高,爲48%。這表明年輕一代對中國白酒消費的影響越來越大。此外,盡管大部分白酒消費者爲男性,但該比例於過去數年有所下降,女性消費者目前佔白酒消費群體的28%。展望未來,隨着年輕一代在財務上更加獨立,將擁有更大的購买力,並可能更愿意嘗試不同種類的白酒。

按收入計,中國白酒行業的市場規模由2018年的人民幣5,364億元增加至2021年的人民幣6,033億元。受監管措施帶來行業健康增長、高端化趨勢持續以及醬香型白酒越來越受歡迎等因素推動,中國白酒行業有望在未來數年持續擴張。此外,次高端及高端白酒的滲透率不斷提高將進一步推動中國白酒行業的發展。

籌資用途

假設每股發售價11.88元(即招股價中位數)且超額配股權未獲行使,珍酒李渡集資淨額約55.18億元,當中約55%在未來五年爲生產設施的建設及發展提供資金,提升白酒產能;約20%在未來五年用於品牌建設及市場推廣,旨在增加品牌知名度及培養忠誠消費者群體;約10%於未來五年用於擴展銷售渠道,旨在持續推動收入增長;約5%在未來五年用於業務運營自動化及數字化,旨在精簡及優化白酒生產程序、提高運營效率及推動長期盈利增長;余下約10%用於營運資金及一般企業用途。

免責聲明﹕本文內容概不構成任何投資意見,亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編制。投資者不應按本文內容進行投資。文中信息僅作參考用途,不應視爲購买或銷售任何產品、投資、證券、交易策略或任何類別的金融工具的要約或招攬。華贏東方(亞洲)控股有限公司將竭力提供准確的信息,但並不保證本文內容之准確可靠,亦不會承擔因任何不准確或遺漏而引起的任何損失或損害。文中如有涉及任何意見及預測,均可予以修改而無需事前通知。投資涉及風險,在作出任何投資決定前,投資者應充分考慮產品的特點、其本身的投資目標、可承受的風險程度及其他因素,並適當尋求獨立的財務及專業意見。對任何基於本文內容使閣下蒙受的損失,本公司概不負責。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“港股白酒第一股”珍酒李渡(06979)今日起招股 入場費約2622港元

地址:https://www.twetclubs.com/post/3083.html