作者 | 祖楊

今日早間,奈飛發布2023年一季度財報,遍地下滑的數據指標令人大跌眼鏡。

財報顯示:

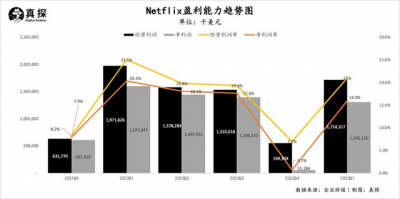

2023年Q1,奈飛實現營收81.62億美元,同比增長3.7%,是歷年來營收增速第二低;

運營利潤17.14億美元,同比下滑13%,運營利潤率爲21%;淨利潤13.05億美元,同比下滑18%,淨利潤率20%;

稀釋後每股收益2.88美元,低於市場預期的3.01美元;

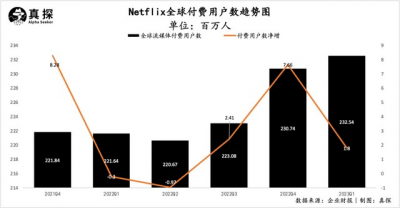

本季度奈飛用戶僅新增180萬,低於華爾街分析師預計的200萬,當前奈飛全球付費用戶數共計2.325億。

同時,奈飛在財報裏公布將在今年晚些時候結束經營25年的發家業務——DVD租賃服務,9月29日發完最後一批DVD後,便關閉旗下相關業務網站DVD.com。

財報發布後,奈飛股價跌幅一度達到12%。

Q1業績的不達預期有些反常。就像奈飛在財報中所說的這一季度交出了“強大”的內容:《你》《謀殺之謎2》以及《外灘群島》等回歸劇熱播,新劇集裏更有火遍全球的大爆款韓劇《黑暗榮耀》,第一部連續兩周創下收看時間紀錄,登頂全球非英語劇集第一,第二部上线當天盡管做了擴容,還是一度擠爆服務器,上线三天就登頂奈飛全球收視榜首。

但內容的強勢和業績的不達標形成了偏差錯位。這值得投資者們引起更高的警覺——奈飛仍然有爆款制造的能力,但爆款能爲業績帶來的推力變得有限了。

爆款也沒用?

此次財報中的一個好消息是:全球共180萬新增用戶,其中亞太地區的用戶增長指標高出預期85%,這也一定程度上印證了奈飛全球化战略再向前一步。

根據財報,“大本營”北美地區增長已經見頂,本季度新增10萬用戶,歐洲、中東和非洲新增64萬,拉美成了本季度用戶流失的“重災區”,減少了45萬,這是因爲在拉美地區开啓了“付費共享”試點,影響了用戶增量。而亞太地區已然扛起了用戶增長的大旗,新增146萬用戶,總付費用戶數達3948萬。

亞太地區中,韓國與奈飛的關系最爲緊密,韓國也是奈飛亞太布局最成功的市場。2019年奈飛投資制作的首部原創韓劇《王國》將美劇色彩與王權鬥爭結合,不僅讓韓國觀衆耳目一新,也在全球引起熱議,2021年韓劇《魷魚遊戲》的全球火爆進一步讓奈飛的內容原創能力和制作能力深受認可,到今年初《黑暗榮耀》再次席卷全球,奈飛已經找到了批量化制造爆款韓劇的密碼,並且吸引了一批忠實用戶。

奈飛韓國內容副總裁DonKang曾表示,平台有60%的用戶消費了韓國內容。也就是說,有超1億的用戶觀看韓國內容。

不只如此,奈飛還在持續發力,Media Partners Asia平台報告顯示,奈飛今年將在亞太地區的本土內容上投入19億美元,同比增幅15%,韓國是其中最重要的前景市場;一月中旬奈飛又公布了韓國影視作品計劃,今年將會上线34部韓國電影和劇集。

《黑暗榮耀》劇照

但同時,新的問題也在逐漸顯露——奈飛具備爆款規模化的能力,但爆款效應卻正在失靈。

同樣都是火遍全球的大爆款,比起2021年時的《魷魚遊戲》,《黑暗榮耀》帶給奈飛的回報有些相形見絀。

《魷魚遊戲》上线後推動當季財務業績走高,用戶數新增438萬,投資者也愿意爲爆款买單,劇集上线後的一個月其股價漲幅達到8.4%,市值飆漲了190億美元。

再看《黑暗榮耀》,這部劇上线時奈飛特別做了拆分,將一季16集分成兩季播放,2022年12月30日推出第一季,3月10日一次性放出第二季全集,播出時間正覆蓋了第一季度,這樣做的目的也顯而易見,將討論熱度不斷延長,最大化發揮劇集的長尾效應,同時也能持續吸引新用戶付費訂閱。

目的是好的,從播放量到熱度口碑《黑暗榮耀》的確超出預期,但內容的影響力卻沒有轉化爲實打實的增長,劇集上线當天,奈飛股價下跌近2%,營收、利潤的財務數據不僅沒增反而有所下滑。

其原因也不難理解,如今全球流媒體廝殺愈發激烈,市場愈發飽和,用戶增長也面臨瓶頸,迪士尼、亞馬遜、蘋果等各家流媒體紛紛砸錢砸內容吸引用戶,流媒體陷入“內卷”模式。而各式各樣的流媒體平台也讓用戶的可選擇性變多,對單一平台的忠誠度下滑,對內容、對平台的粘性和付費意愿也就降低。

今時不同往日,當一部爆款不再能解決難題、帶來高速增長時,奈飛需要找到更多的招數來實現“絕地反擊”。

廣告寄予厚望

原來奈飛的商業模式簡單又直給——好內容換來用戶,用戶帶來收入。但隨着外部環境波動衝擊,內容成本高企不下,同行競爭者又圍追堵截,這兩年奈飛也在採取各式各樣的措施不斷調整原本的商業模式。

比如增減會員定價。2016年奈飛實施全球化战略時,在大多數國家採用統一的定價方法,隨着布局範圍越來越廣,奈飛的會員定價也在“因地制宜”進行調整。對於已建立起內容和用戶的市場,通過漲價來獲取收益、投入內容制作;當面臨激烈競爭、用戶漲不動的時候,也不吝於用降價來討好用戶。

今年初,奈飛在中東、撒哈拉、南非洲、歐洲、拉丁美洲和亞洲的116個國家和地區下調了訂閱價格,據富國銀行統計,大多數地區的價格下降了20%至45%。對於此降價舉措,奈飛也在財報中回應:2021年12月降低了印度市場的套餐價格,帶來了近30%的用戶增長,所以再次調低訂閱費用,有助於長期收入最大化。

付費共享是另一種重要舉措。無論是國內的愛優騰,還是海外的奈飛、迪士尼,“账號共享”都是扎在流媒體平台心裏的一根硬刺,奈飛曾透露有超過1億多家庭在共享账號,一人买單、親戚朋友享用,這極大破壞了會員投資和平台業務能力。

爲改善這種情況,奈飛先在拉美部分國家試用了“付費共享”策略,如果用戶想要账戶共享,會再額外收取費用。

從當前實施效果來看,“付費共享”短期內造成了用戶流失,拉美地區的用戶數減少了45萬,但奈飛也提到,共享帶來的拉美地區會員和收益增長會在第二季度或者第三季度體現,在此基礎上,也會擴大付費共享的範圍,輻射美國在內的更多地區。

定價調整、付費共享還都屬於會員模式內的改善措施,此外奈飛邁出的大跨步是推出廣告服務,在會員收入之外,拓展廣告主收入。

去年三月份奈飛管理層還對“加廣告”強烈抵觸,如今一年時間,廣告業務有了初步起色,在將來很有可能成爲平台收入的一大助推力。

去年11月,奈飛上线Basic With Ads(廣告訂閱計劃),每月付費價格6.99/美元,比基礎版的低三美元,但每小時要看4-5分鐘廣告。廣告業務推出的理由很簡單,一方面是滿足那些想低價看視頻的人,另一方面是增加廣告收入。

對於廣告訂閱計劃的表現,奈飛也在財報裏稱“很滿意”。用戶實現初步的增長,彭博社報道,奈飛包含廣告的訂閱套餐推出第二個月,在美國的月活用戶數已達到100萬,而且美國市場廣告套餐的總ARM(訂閱+廣告)已經超過了無廣告的標准套餐版本。

廣告主的接納程度也在提升。彭博社提到,奈飛已經完成了對廣告商的預期交付。除此之外,奈飛還在針對廣告主提供更多便捷服務,推出程序化的私人市場,使用微軟的銷售平台展現奈飛的廣告庫存,方便廣告主選擇。

而放大到全球廣告市場的發展,視頻流媒體廣告業務的潛力值得期待。全球廣告研究中心 (WARC) 發布的《2022/2023年廣告支出展望報告》提到,2023年全球廣告支出將增長2.6%,其中整個視頻流媒體行業(包括廣告支持的視頻點播/AVOD、廣播公司視頻點播/BVOD和所有OTT)的全球廣告支出預計將超過整體大盤,預計AVOD行業在今年將增長7.6%,達到650億美元。當更多的錢流向視頻流媒體,奈飛的廣告業務也有了更多增長的可能。

不管是會員還是廣告,內容始終是流媒體的根本。從接下來待上线的內容片單來看,奈飛的手頭還很優渥:熱門哥特風美劇《星期三》將在年底前推出第二季,標杆劇集《紙鈔屋》衍生劇《柏林》也將會上线,還有大爆款《魷魚遊戲》的續集等等,有“爆款品相”的內容不少,也希望這些劇集能爲業績提振帶來實際效果。

$奈飛(NASDAQ|NFLX)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈飛財報好慘,有爆款也沒用?

地址:https://www.twetclubs.com/post/3350.html