阿裏顯然是着急了,給商家降本,給用戶增加補貼,以穩固阿裏在電商領域的市場份額,那么業績上自然不會太好看。 剛公布的2025財年一季度報,營收2432億,同比增長4%,歸母淨利潤242.7億,同比減少29%。

阿裏顯然是着急了,給商家降本,給用戶增加補貼,以穩固阿裏在電商領域的市場份額,那么業績上自然不會太好看。 剛公布的2025財年一季度報,營收2432億,同比增長4%,歸母淨利潤242.7億,同比減少29%。其實阿裏的電商業務是最賺錢的業務,只是不賺錢的業務太多了,導致阿裏的整體利潤一直承壓。

淘天收入下滑

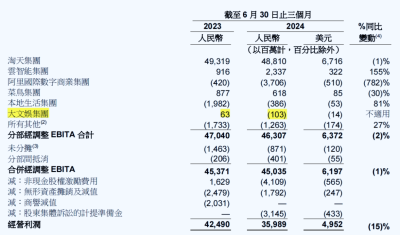

淘天集團收入1133.7億,同比減少1%,其中客戶管理業務增長0.6%,直營業務下滑9%。 直營就是天貓超市天貓國際這些,客戶管理業務可以說是阿裏押中PC互聯網時代,積攢下來的家底,但是現在也接近零增長了,這就意味着商家在阿裏平台投放資金的意愿在降低。 互聯網本質上是流量生意,而商家是跟着流量走的,也就是說哪裏有賺錢效應,商家的廣告就會投向哪裏,比如兩大直播平台視頻號及抖音的廣告增速均保持高增長,這背後就是大量商家湧入後的結果。 去年,阿裏的內部會議爲啥要強調回歸淘寶、回歸電商、回歸互聯網?就是因爲電商的基本盤已經出現裂縫,如果這塊業務穩不住的話,阿裏先前建立起的配送、支付、零售等完善的商業零售模式都會出問題。

原本在張勇執掌期間,阿裏是想打造一個包括外賣、到店、到家、以及實體在內的完整的本地零售體系,以實現對消費需求的全覆蓋。 如果成功,那阿裏的市值絕不止於1.5萬億,但是在組織機構調整後,高鑫零售、盒馬、飛豬這些在財報裏都歸類到其他板塊,可見內部的新战略方向已經發生變化。 但是現在的阿裏更重視的是短期的流量增長,用戶粘性,GMV數據等,不再是之前那個“高質量發展”的阿裏了。 按照公布的經調整息稅前利潤來看,淘天一個板塊的利潤就有488億,整體的經營利潤是359.89億,因爲其他業務基本都在虧損。國際商業部分虧損37.06億,本地生活集團虧損3.86億,大文娛虧損1.03億,雲智能利潤增長,菜鳥業務同比下滑30%。  影響本季度利潤的還有股權激勵費用,去年同期因爲股權激勵的衝回,費用是增加16.29億,而今年是支出41.09億,當然這部分的變動影響沒這么重要,核心是淘天集團的利潤減少了1%。 作爲阿裏的基本盤,當前要重新穩固電商市場份額,給商家降本,給用戶補貼,這些可都是要真金白銀投入的。 而且阿裏確實也着急了,9月起就要執行新政策:淘寶及天貓在內的所有商家收取訂單成交額的6‰的軟件服務費,但取消天貓商家的3萬、6萬年費。 這樣做有沒有效果呢?從目前的數據來看,本季度线上GMV同比高單位數增長,訂單量同比雙位數增長。另外本季度88VIP會員數量持續同比雙位數增長,超過4200萬。但是這些都是以犧牲利潤換來的成績。

影響本季度利潤的還有股權激勵費用,去年同期因爲股權激勵的衝回,費用是增加16.29億,而今年是支出41.09億,當然這部分的變動影響沒這么重要,核心是淘天集團的利潤減少了1%。 作爲阿裏的基本盤,當前要重新穩固電商市場份額,給商家降本,給用戶補貼,這些可都是要真金白銀投入的。 而且阿裏確實也着急了,9月起就要執行新政策:淘寶及天貓在內的所有商家收取訂單成交額的6‰的軟件服務費,但取消天貓商家的3萬、6萬年費。 這樣做有沒有效果呢?從目前的數據來看,本季度线上GMV同比高單位數增長,訂單量同比雙位數增長。另外本季度88VIP會員數量持續同比雙位數增長,超過4200萬。但是這些都是以犧牲利潤換來的成績。

出海還在增長

出海國際化應該是阿裏最後的希望了,雲智能雖然短期有利潤,但營收增速已經放緩至6%,相比頭部幾家雲廠商都是雙位數的增長,阿裏雲出海的未來還是撲朔迷離。 電話會議中提到的AI相關收入實現三位數的增長,其實在上一季度就是三位數的高增長,畢竟大模型的公司還在繼續燒,互聯網及金融公司的需求也比較穩定。 國際數字商業部分的增速增長32%,因爲本季度加大投入,經調整EBITA虧損擴大至37.06億。 國際數字商業部分按照這個趨勢燒下去的話,未來肯定會實現盈利,只是不知道這個投入要持續什么時候。 本季度大超預期的是本地生活板塊(餓了么、高德)大幅減虧,接下來的幾個季度應該能看到利潤轉正。但本地生活也很難給出高估值,因爲市場大部分的份額已經被美團佔據,阿裏本地生活板塊的營收增速明顯放緩,如果未來僅靠降本壓出利潤,那估值空間也有限。

如何估值

如果阿裏只有電商、支付,以及雲這三塊業務的話,淘天集團一年的EBITA就能幹1900多億,螞蟻這邊2023財年股息收了144.6億,雲接下來一年應該能幹100億,不管怎么算,估值都不止於1.5萬億。 但眼下阿裏就是有這么一堆爛攤子,所以錢還得繼續燒。 在電話會議中,吳泳銘表示接下來的1-2年大部分業務會陸續實現盈虧平衡,不過二級市場並沒有爲此买單,股價盤中的反饋是下跌的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏Q1財報,淘天穩不住了?

地址:https://www.twetclubs.com/post/70987.html