北京時間 8 月 28 日港股盤後,$BOSS 直聘.US 發布了 2024 年二季度財報。頂着大環境硬撐了一年多的招聘小龍頭,縱使有搶市佔率的 alpha 邏輯,終究也感受到了 beta 寒意。

具體來看:

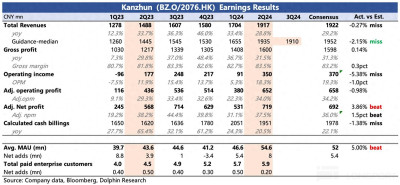

1. 當期表現與下調後的公司指引相差不大:7 月底,由於招聘需求快速轉冷,公司出來交流了下新的業績指引:略微下調了 Q2 現金流水和收入,明顯下調全年的現金流水和收入,但盈利暫未有太多調整,希望通過控費來實現原來的盈利目標。

海豚君摘錄的彭博一致預期,並不能完全反映 7 月底公司的指引調整。實際上 Q2 業績和指引差不多,但相比頭部投行的預期,在 SBC 之外的研發費用上進行了壓縮。因此最終 Non-GAAP 經營利潤和利潤率均超頭部投行預期。

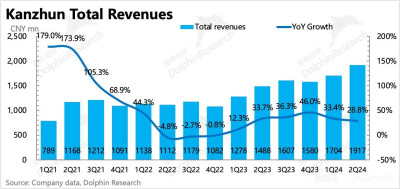

2. Q3 指引體現增長壓力:公司對三季度的收入指引在 19~19.2 億區間,以中位數 19.1 億作爲參照,隱含同比增速由二季度的 29% 放緩至 19%,環比也略微下滑。

但對比長遠期目標和行業滲透率,BOSS 直聘顯然還未到成熟平台的地步,上一次收入環比下滑是受疫情較大影響的 2022 年,只能說環境預期之弱,由此可見一斑。

建議再關注下電話會中公司對 Cash billings 的指引,這個指標也更關鍵,雖然 7 月底的交流已經給全年目標定了基調,但時隔一個月,管理層是否有新的應對之策以此來改善預期?海豚君通過現有數據粗估,隱含 Q2 現金收款 inline 或者小幅 miss 的狀態,繼上季度之後,往年的 “指引 beat” 之驚喜,可能短期不復出現。

此外,另一個前瞻性指標——遞延收入也體現了當下邊際放緩的需求:二季度遞延收入淨增額(環比增速)弱於往年常態經營下的同期水平。

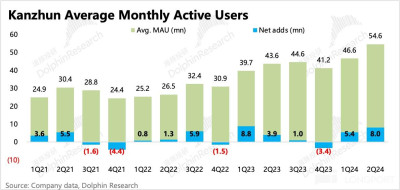

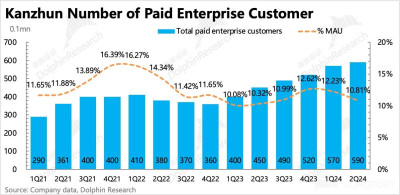

3. 供求不平衡加劇:受環境影響,BOSS 平台上供大於求的勞工關系進一步惡化。二季度終端用戶月活環比淨增 800 萬,單季增加人數僅次於 2023 年一季度,第三方數據來看顯著優於同行。與此同時,付費企業账戶淨增只有 20 萬,屬近一年最低。

當然考慮到管理層的战略方向(以 “用戶增長” 爲主要目標,2022 年底提出 3 年增加 4000 萬用戶),以及二季度重回增長的銷售費用,MAU 新高不排除有公司自身的主動獲客因素,但從並不高的平均獲客成本上來看,更多拉動還是大環境下的自然增長。

勞動力供給快速增加,而有招聘需求的企業卻並未同步,單從 BOSS 直聘這個社會縮影來看,勞工供求關系的不平衡進一步加劇。

4. 大企業佔比提高,有助於緩解短期波動:上半年 BOSS 直聘 KA 客戶的收入貢獻比率,比去年上半年提高了 2pct。由於業務經營慣性,大企業的招聘需求一般相比中小企業穩定一些。在面臨短期環境變化時,大企業相對抗周期,因此收縮動作也比中小企業更晚一些。

雖然 BOSS 直聘的特點關鍵詞是 “中小企業”、“藍領”,大企業一般注重校園招聘或高端人才招聘,因此基本被前程無憂、獵聘分食。雖然首次獲客成本相對較高,但一旦轉化,高客單價的大企業客戶會進一步拉升平台利潤率水平,因此近年來 BOSS 直聘也在積極滲透大企業客戶。

5. Q2 回購放緩,但 Q3 开始加大力度:Q2 公司回購了 15 萬股 ADS,耗用近 3 百萬美金,隱含單股 20 美元。相比 Q1,可能是因爲市值提升,而回購力度有一定放緩。

不過從 7 月底 8 月初來看,隨着市值大幅縮水,公司也加快了回購力度。截至目前,公司共回購了 4200 萬股,耗用資金 800 萬美元。目前來看股東回報並不高,但若計劃將年初宣布的 2 億美元在今年底之前用完(依照 7 月 25 日之後的回購力度,年底完全能用完),那么盤前跌完 8% 後 57 億美金的市值,對應全年股東回報 3.5%。雖然回購並不少,但也不屬於中概回購一梯隊的水平。

當然後續不排除有加大回購力度的可能,目前 BOSS 直聘账上現金账上現金 + 短期投資 143 億(約 20 億美元),現金流也很健康,二季度經營現金淨流入 8.7 億元人民幣。但因爲 BOSS 直聘不涉及到海外業務,無法自身創匯,目前主要通過投資海外理財收取美元計價的利息。上半年計提利息 4 億美元,理論上還是可以支撐小幅加大回購額的。

6. 核心業績指標與市場一致預期對比

海豚君觀點

對於二季度,市場最大的一個疑問就是,爲什么招聘突然轉冷?

畢竟在 5 月底發布一季報的時候,盡管宏觀一直有隱隱壓力,但公司的增長趨勢穩定,管理層也對短期全年指引充滿信心,尤其提及大企業的招聘需求也在積極復蘇中。而當時一线城市輪流推進地產刺激,在那個時點,無論是市場還是公司本身,對大環境的預期不能說很好但至少不會進一步悲觀。

但很快,隨着電商卷低價預備大幹一場的 618 實際交易額低於預期,當月社零、PMI 等經濟數據的再次疲軟,再加上今年畢業季更多的應屆生(高校畢業人數同比增長 2%)湧入就業市場,更是加劇了供求關系的不平衡,終於 BOSS 招聘线上流水的高頻數據,也發出了走弱信號。隨着而來的,就是 7 月底管理層下調全年流水指引。

宏觀壓力並非新的風險因子,對於與之強綁定的 BOSS 直聘來說,一直是懸而未決之劍。只是從年初以來,市場寄希望於 BOSS 直聘通過搶佔市場份額,實現穿越周期的增長。

從二季度的指標來看,BOSS 直聘搶佔市場的根本邏輯並未發生改變,但無奈宏觀威力太大。繼 7 月底至今這一波殺完高增長估值後,對於後續是否會進一步殺業績,實際上問的是這兩個核心問題:

1)環境是否會顯著更差:距離上次 preview 過了一個月,管理層對下半年乃至明年的宏觀如何判斷?

2)如何提高大企業滲透率:環境走差時,中小企業的變動會更大,中小企業佔比並不低的 BOSS 直聘如何緩解影響?如何加速大企業滲透?

上述問題還得再聽一聽電話會上管理層的回答,海豚君暫且保持謹慎。

以下爲詳細解讀

1. C 端用戶數:季末創新高,顯示勞動力供求關系仍然險峻

二季度雖然並不屬於傳統意義上的招聘旺季(金三銀四尾聲),但就業市場的嚴峻以及更多畢業生,促使求職者的平台活躍度繼續創新高——二季度平台月活環比增加 800 萬,達到 5460 萬人。

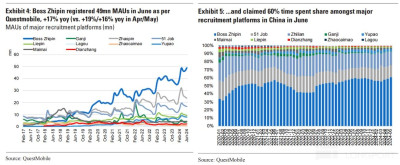

根據 Questmobile 的數據,二季度 BOSS 直聘的表現優於其他同行,不僅 MAU 是唯一增長的,用戶時長佔比也在提升,說明並不是拉來的僵屍用戶,而是貼合目標需求以及靠產品功能成功留下的用戶,進一步體現 BOSS 直聘 “直聊 + 推薦” 下的高粘性優勢。

2、指引顯現增長壓力

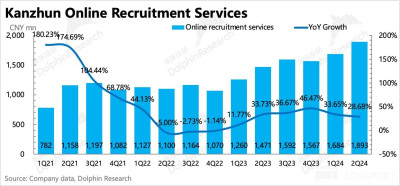

二季度總收入 19.2 億,同比增長 29%,靠近公司指引下沿。其中 ToB 端網絡招聘服務收入 18.9 億,同比增長 28.7%。管理層對下季度總營收指引在 19~19.2 億區間,同比增速 18%~20%,與最新預期相比,inline 或小幅 miss。雖然本身增長並不算低,但增速放緩趨勢足以顯現大環境帶來的壓力。

(1)BOSS 直聘:中小企業招聘需求快速放緩

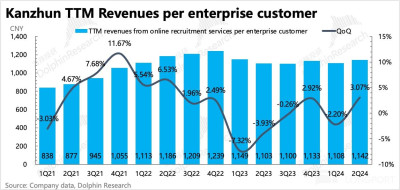

二季度隱含的企業平均付費金額環比上浮了 3%,除了反映去年底對部分景氣行業進行了一波漲價外,海豚君認爲主要是不同企業貢獻收入結構的變化。

在環境邊際變差時,靈活性更高的中小企業,招聘需求也會收縮得更快、更多,而大企業客戶一方面抗周期較中小企業較強,另一方面有業務經營慣性,反映會慢一些,因此短期上的招聘需求相對而言會穩定一些。

從付費企業账戶數變化也能看出,二季度付費企業账戶相比一季度只增加了 20 萬,單季增幅是疫情放开後最低水平。

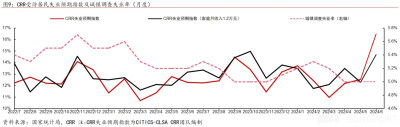

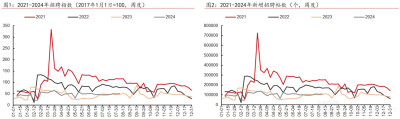

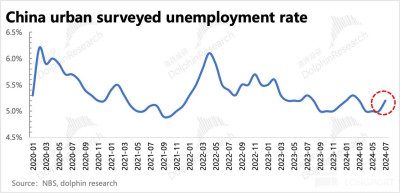

(2)行業情況:6 月失業率走高,畢業季招聘寡淡

二季度隨着畢業季的到來,6 月中信 CRR 失業預期擡頭,季末到 7 月城鎮失業率也开始反彈。而從剔除 BOSS 直聘之外的平台整體招聘表現來看,也在 6 月之後相比往年平淡。同比上看,幾乎與較差的 2023 年持平。環比上看,也未體現畢業季的招聘熱度(招聘崗位數、招聘指數未如往年一樣環比上浮),由此可見 6 月开始,企業招聘需求迅速轉冷。

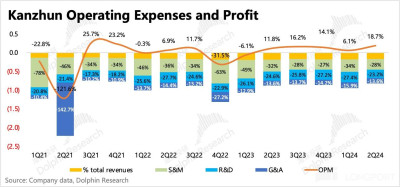

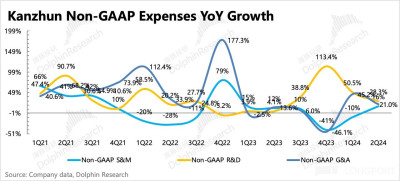

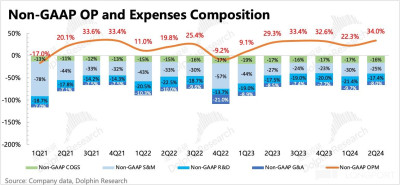

3、盈利仍有優化空間

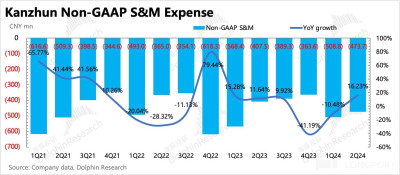

二季度 BOSS 直聘核心主業的經營利潤(收入 - 成本 - 銷售費用 - 研發費用 - 行政費用)3.5 億,利潤率 18.3%,同比優化了 6pct,主要是靠收入規模擴張。實際上,二季度三費均有增長,包括上季度下降的營銷費用,這裏可以看下管理層的解釋,海豚君認爲可能主要是跟隨同行投放節奏而做的調整,在畢業季之前加大獲客。

最終,剔除股權激勵後的 Non-GAAP 經營利潤也維持在 34%,優於指引調整後的最新投行預期 2pct。

但長遠來看,BOSS 直聘已經進入 B、C 端流量互補的良好生態階段,非正常的投放會自然而然的逐步減少。整體上呈現在旺季集中投放,在淡季越加克制的季節性變動趨勢。

盈利增加還體現在毛利率的改善。Q2 毛利率同比提高了 1.5pct。雖然 2023 年初,公司新增了服務器投入,但公司依靠更快增長的收入(尤其是一般籤訂合同走线下支付的大型企業付費增加),覆蓋掉了增量的服務器投入,以及中小企業线上支付增加所要額外承擔的渠道分成(如蘋果稅 30%)。

公司對自己的長期 Non-GAAP 經營利潤率目標維持在 40% 的水平,但短期宏觀壓力拖累了增速,可能放慢利潤率達標速度。除了靠收入擴張外,利潤率提高還源於對 SBC 費用的優化。目前 SBC 佔收入比重還有 17 個點,公司預計近兩年比率穩步下滑,25 年之後 SBC 絕對值將下降。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:BOSS 直聘:終於,“小而美” 也扛不住貝塔的 “大錘” 了

地址:https://www.twetclubs.com/post/72909.html