作者 | 葉二 編輯 | 魏曉

美團迎來了最賺錢的一個季度。

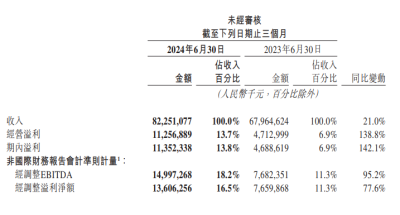

剛發布的Q2財報顯示,今年第二季度,美團實現營收822.51億元,同比增長21%;經營溢利爲112.57億元,同比暴增138.8%;經調整後淨利潤爲 136 億元,同比增長 77.6%。

相比較營收增長,美團在盈利能力上的顯著提升,成爲業績的最大亮點。

資本市場同樣是應聲而漲,收盤時,美團股價上漲12.55%。

過往印象中,外界普遍認爲與其他大廠相比,美團賺錢比較困難。但進入2024年之後,這一固有認知,則可能會被打破。

一旦賺起錢來,美團同樣毫不手軟。

在Q2,美團以822.51億元營收,取得112.57億的經營溢利,經營利潤率13.7%。作爲對比,阿裏該季度營收爲2432億,經營利潤爲359.89億元,經營利潤爲15%。

可見,美團在盈利能力上已經提升至接近阿裏的水平。那么問題來了,爲什么美團突然這么賺錢了?

本地生活現金牛

很關鍵的原因是,在Q2,美團的核心本地商業分部,成爲了現金牛。

這是美團的支柱業務,Q2營收607億,同比增長18.5%,佔整體收入比重爲74%。在盈利方面,核心本地商業分部則實現了152億的經營溢利,同比增長36.8%,經營利潤率同比提升3.3個百分點至25.1%。

而就在上一季度,該業務的經營利潤率還出現了下滑,由22.0%同比減少4.2個百分點至17.8%。

對比之下,核心本地商業分部經營利潤率的顯著提升,主要正在於收入結構發生了變化。

在Q2,核心本地商業分部中,來自配送服務、傭金、在线營銷服務的收入分別爲230億、221億、123億,同比分別增長13%、20%、20%。

可以清晰看出,傭金以及在线營銷服務,這兩個高毛利業務在Q2一共實現了343.7億元,佔分部總收入的比重達到了56.7%,並成爲本季度增長主力,這自然將拔高盈利水平。

而相應的,配送服務方面,雖說在Q2,美團以“拼好飯”等爲代表的低價產品,帶來的配送訂單表現極其強勁,單日訂單量峰值再創新高,突破了800萬單。不過基於產品特性,這並未帶來配送服務收入的顯著增長。

這也意味着,過去一段時間,美團一直持續豐富“性價比”供應,並發力於低线市場,其希望以性價比持續撬動更多訂單量,從而賺取更多傭金以及在线營銷費的陽謀實現了。

當然,這與當前的消費趨勢直接掛鉤。

現在的大環境下,用戶的消費趨於理性,無論是酒旅,還是餐飲,都明確體現了“省”這一點。

而美團,顯然受益其中。

抖音威脅有所退潮

另一方面,則是新業務的持續減虧,以及部分开支的縮減。

根據美團財報顯示,在Q2,美團新業務分部收入同比增長28.7%至216億,經營虧損同比收窄74.7%至13億元,顯示出大幅度減虧。

進入2024年,美團針對美團優選等新業務的战略方向上,採取了明顯收縮,不再是專注於擴大規模或爭奪市場份額,而是放在減虧和提高效率上,逐步減少對美團優選的補貼。

很明顯,在社區團購這一賽道上,即便是美團,最終也是沒有了耐心。

同時,值得關注的是,本季度,美團控制了其在銷售和營銷上的开支,爲148億元,同比保持穩定,該支出佔收入百分比也直接同比下降3.4個百分點至18%。而在上個季度,美團的銷售和營銷开支則爲139億元,同比增長33.1%。

可見,美團同樣縮減了整體營銷推廣的力度,敢降低這部分的投入,從而追求更高的盈利了。

在這背後,這主要是得益於抖音威脅有所退潮。

過去一年,抖音在本地生活大舉進攻,以短視頻和直播,切入到餐飲、酒旅等本地生活板塊。當流量席卷而來,這直接威脅到美團的腹地,其不得不積極應战。此外,快手、阿裏等平台也在加速布局本地生活業務。

據美團財報,2023年全年,美團銷售及營銷开支爲586億元,同比增長47.5%。

但到了2024年,一個很明顯的趨勢是,美團所面臨的競爭壓力逐步放緩。抖音方面,基於自身战略的調整,抖音在撕开本地生活的口子之後,並沒有釋放出更強烈的進攻態勢。

外界想象中的抖音裹挾流量之勢,瘋狂蠶食美團包括外賣在內的市場份額情形,並沒有發生。

而這也直接讓美團的市值得以回升。今年以來,美團的市值從當初的低點已經回升了40%。

底氣就更足了,美團自然也就能從緊張的防守中抽身出來,敢賺大錢了。

來源|AI藍媒匯 作者|葉二

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團爲什么突然這么反彈了

地址:https://www.twetclubs.com/post/73128.html