3100字解析江南布衣的潛在經營風險。

引言

從“有點小貴”到“貴到买不起”,江南布衣的持續提價正在勸退越來越多的忠實消費者,而與提價同發生的是江南布衣的服飾質量被吐槽大不如以前。

江南布衣的服飾爲何會越賣越貴,其衣服售價提升的同時品控是否跟上呢?帶着這些疑問,我們來一探究竟。

01

小衆生意

與許多灑落在全國各大購物中心的女裝品牌一樣,JNBY(江南)除了被少數粉絲熟知外,外人並不知道它的底細。

換言之,JNBY在國產女裝界並沒有特別的身份與知名度。不過,依托JNBY誕生的設計師品牌集團江南布衣前些年卻因爲“邪惡童裝的負面事件”而廣爲人知。

經過時間的沉澱後,江南布衣已從從當初的輿論陣痛中恢復過來。

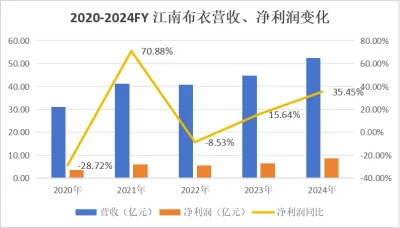

上周,公司公布的2024年財年報告顯示:2024年財年,江南布衣錄得營收52.38億元,較2023財年的44.65億元同比增長17.3%。與此同時,公司淨利潤較上一年同比增長36.5%至8.48億元。

受益於此,江南布衣的股價收盤漲幅接近5%至13.64港元,較去年同期的7港元近乎翻倍。

不過,即便股價經歷大漲,江南布衣的總市值僅爲71億港元(折合人民幣約64億元),排不進A、港股上市服飾公司的前五。

《偵探貓》認爲:江南布衣的小市值,一方面源於創始人追求穩健的性格,不過更多是擺脫不了“設計師服飾品牌”本身的商業模式局限。

與優衣庫、海瀾之家,ZARA等定位在大衆與快時尚的服飾品牌有所不同,江南布衣在成立之初就明確定義爲“設計師品牌”。

即公司旗下各個子品牌都具有明顯的設計師風格,消費人群偏向於那些喜歡標新立異,特立獨行的少數人。

這一群體究竟有多“小”?

江南布衣財報披露:公司26萬VIP會員(年購买超過5000元)消費了35.4億,人均消費1.36萬,佔比公司營業額的46.7%。51萬活躍會員(過去360天中任何一個180日期間連續購买至少2次)貢獻了公司八成零售額。

也就是說,公司的目標消費人群僅僅僅在50萬左右。

另一項行業數據顯示:國內每年能在中高端女裝上消費上萬元的女士大約在1000萬人左右。這就意味着按人頭比例,江南布衣在中高端女裝市場的佔有率不到5%。

上述結果並不意外,事實上“分散化”一直是女裝行業的標籤。

據歐睿咨詢統計,2022年我國女裝行業的CR5爲4.8%,CR10爲7.8%。上述數據包含了市場容量更大的大衆女裝,相較而言中高端女裝的市場集中度要高一些。

如此零散的行業格局導致江南布衣的擴張並不容易,與許多同行相似,江南布衣走的是一條“多品牌矩陣”路线。

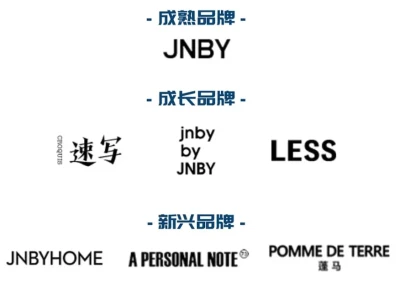

當前公司旗下包括一個成熟品牌“JNBY”,以及由“童裝品牌jnby by JNBY、女裝品牌LESS、男裝品牌速寫”組成的三個成長品牌,及“JNBYHOME、蓬馬、A PERSONAI NOTE”組成的新型品牌。

不過在設計風格上,江南布衣的成長品牌依然延用了成熟品牌JNBY的路线。《偵探貓》認爲,這樣做雖然能快速吸引到熟悉該風格的原有粉絲,卻難以實現集團層面的人群破圈。

具體而言,江南布藝只是圍繞着同一群人拓寬了她們的選擇範圍。比如一位高淨值女士自己买了JNBY,然後順帶給自己的先生挑選了速寫,給自己的孩子买了jnby by JNBY。

但是,爲如此窄小的消費群體提供大範圍服飾選擇的代價是——江南布衣嚴重缺乏規模效應,這繼而爲公司單純靠提價驅動業績增長的模式埋下隱患。

02

衰減的“質價比”

以前,粉絲對江南布衣旗下設計師品牌的整體印象是“設計風格鮮明、質量過硬,但就有點小貴”。如今,她們的評價已經變成了“江南布衣貴到已經买不起了”。

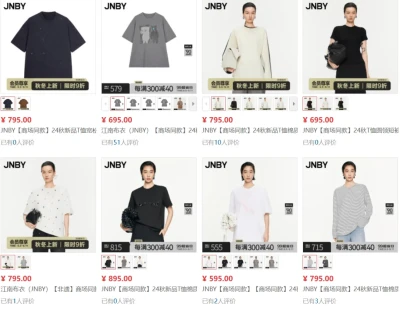

一位資深的JNBY粉絲告訴《偵探貓》,JNBY漲價太快了,自己前年买的綠色“兔子”开衫打半折後六百多,今年同款產品原價直接標到了1995元。除此之外,今年JNBY上新的秋冬款的衣服都貴得離譜,標價動輒都在2000元左右,自己要脫坑了。

我們瀏覽JNBY的電商旗艦店也發現,隨便一件开衫售價在1500-2000元之間,稍好一點的T恤售價在600-900元之間,售價與輕奢品牌比音勒芬不相上下。而冬季熱銷的羽絨服價格段位在1500-4000元之間,波司登見了或許都要甘拜下風。

在社交平台上,不乏一些表示“”买JNBY新品就是在交智商稅,去奧特萊斯半折买下同款”的聲音等。

從毛利率變化數據看,2020年財年-2024年財年,江南布衣的整體毛利率從59.7%增長至66.3%。

分品牌看,2024年財年,江南布藝除了童裝品牌毛利率不及60%外,“JNBY”與“LESS”兩大女裝品牌以及男裝品牌“速寫”的毛利率均超過了65%。

這就預示着:盡管過去一年消費在降級,但仍擋不住江南布衣的在提價動作。

而除了貴之外,對JNBY質量的吐槽也成了粉絲之間普遍現象。

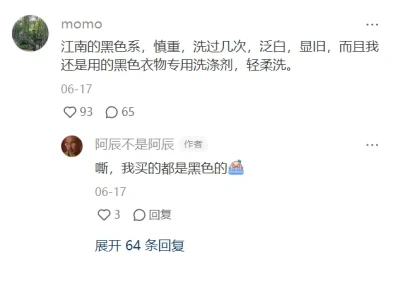

社交平台上,一些江南布衣的老粉絲吐槽道:““不想买了,多少年的老顧客了,現在不僅價格離譜,面料和做工一季比一季差”。“江南布衣的短袖襯衫,洗過後掉色嚴重”等等。

在越來越貴與質量下滑的兩種吐槽聲中,江南布衣“質價比”(質價比=品質除價格)的衰減就難免了。

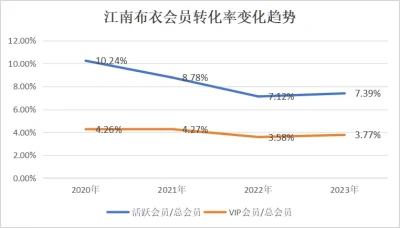

一個可以佐證的數據是江南布衣注冊會員轉換成活躍會員與VIP會員的比例越來越低。

因質價比下滑導致的低會員轉化率,這無疑是江南布衣的一大運營風險。

如前文所述,江南布衣的“貴”源於其設計師品牌商業模式缺乏規模效應,但公司的質量下滑就是另一回事了。

有業內人士稱:“這或許出在了對上遊代工廠生產監管的缺失,亦或是因上遊原材料的漲價,公司爲了保住利潤而採購了價格便宜的原材料”。

優衣庫老板柳井正在《一勝九敗》中談到,優衣庫在衣服質量上的真正轉折點在於公司推行的“匠工程”——將有豐富經驗的技術工派到生產前线幫助代工廠從專業角度解決產品的質量問題。

上述人士提到:

江南布衣自創立後一直採用“抓設計,將生產交由代工廠加工的輕資產模式”,這一模式在公司服飾銷量不大的背景下,衣服的品質還完全可控,但當公司的銷量規模不斷擴大,疊加衣服的種類越來越多後,生產環節的質量問題就容易頻發。

江南布衣是否因爲服飾品類擴張而犧牲到品控,這似乎需要公司站出來做解釋。

03

環保溢價也有頭

江南布衣的提價,除了設計風格上的別具一格之外,近兩年公司還在環保上做足了文章。

在此前江南布衣的2023年財年的財報解讀會上,公司公關總經理鄭丹丹就曾特別分享了江南布衣在ESG方面的表現。

她提到:“截至2023財年末,江南布衣可持續原材料採購比率已達到16.6%;天目裏總部每工位全年用水量較2022財年下降21.4%;公司還展开了“布盡其用”的可持續時尚項目。

去年12月,江南布衣公布了公司2023年財年的ESG報告,報告中晨星Sustainalytics給出的評級爲“Low risk”,MSCI給出的評級爲“BBB”,Wind給出的評級爲“A”,Wind給出的評級是最高的。

不過,江南布衣的這份ESG報告引來不少爭議。報告中江南布衣在環境、社會維度的披露比較單薄,且未將產業鏈的ESG表現納入考量範圍,存在策略性偏重、數據缺失、數據完整性不足等問題。

表現尤其明顯的是,江南布衣的“低碳”鏈路並未全部打通。

比如江南布衣僅在ESG報告中介紹了集團的節能減排措施,披露了集團的各項資源使用量、各項排放物總量,卻未將OEM供應商納入統計範圍。但根據規定,江南布衣理應將後者的資源消耗和排放情況納入考量。

這就意味着江南布衣的環保水平僅僅停留在獨善其身的角度上,其並未消除上遊生產環節可能產生的環境危害。而與江南布衣同獲Wind A級ESG水平的服飾公司波司登與安踏就不存在這樣的缺陷。

退一步講,就算江南布衣的ESG報告領先同行,其也不應該成爲公司用來持續提價的“籌碼”。畢竟,像迅銷集團(優衣庫母公司)、INDITEX(ZARA母公司)等在ESG上表現更優異的服飾企業並未因爲環保而讓消費者多花錢。

04

尾聲

在“雙碳”政策與上市公司不斷強化ESG披露的大背景下,環境友好的可持續性運營正在成爲行業標配。

江南布衣強調環保的運營策略值得肯定,但其不應成爲服飾不斷提價的籌碼。與之相比,江南布衣的當務之急是回歸高質量的成衣生產,讓老用戶覺得高價與高質是相互匹配的。

~END~

注:上述內容根據公开資料撰寫,不作爲投資依據。

關於《偵探貓》:我們是一家站在买方角度分析上市公司投資價值,以及關注企業經營策略的商業研究媒體。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“脫坑” 江南布衣

地址:https://www.twetclubs.com/post/74293.html