中報A 股整體的表徵數據低預期,表明過去2-3 年A 股企業的經營環境依然面臨較大挑战,企業轉向穩健的趨勢不變。現金流的形勢依然不樂觀,經營現金流、投資現金流、籌資現金流均有下行。3季度國內經濟有所承壓,有效需求仍待提振。考慮到中央繼續強調“堅定不移完成全年經濟社會發展目標任務”,後續政策或“持續用力、更加給力”,助力經濟漸進修復向好,A股盈利增速有望溫和回升。

蘋果通過積極的價格折扣穩定了在中國市場的表現,而更多舊款iPhone型號和明年推出的iPhoneSE的混合銷售將激發新興市場的需求。同時,成熟市場宏觀經濟前景的改善、有利的匯率以及技術創新(如Apple Intelligence和預期的iPhone 17 Slim等)也將推動2025年成熟市場的iPhone換機銷售。蘋果計劃今年10月推出其Apple Intelligence功能,由於iPhone 15 Pro及後續機型才可支持蘋果Apple Intelligence應用,有望驅動iPhone換機需求,有望對產業鏈部分環節帶來硬件明確增量。

據SMM數據,近期磁材大廠集中招標,市場需求增加,且7月部分輕稀土分離廠復產延期導致供給下降,故8月輕稀土價格繼續走強。下半年尤其四季度需求顯著更旺盛疊加《管理條例》正式生效(10月1日)對不合規供應進行嚴格限制,望迎稀土供需顯著改善的局面;目前行業“價格-成本、庫存和主流標的估值”的三重底部愈發明確。 騎牛看熊認爲隨着貿易問題的加劇,稀土永磁行業有望出現新的投資機會,這裏仍然要關注政策面的利好方向以及投資機會。

特斯拉計劃於2025年第一季度在中國推出全自動駕駛(FSD),目前正等待批准。特斯拉無疑是全球智能駕駛領域的領導者,FSD入華可能會成爲國內自動駕駛領域的“鲇魚”,加速高階智駕在國內的落地進程,高階智駕領域領先的車企或供應商會更加受益。FSD和Robotaxi對應的市場想象空間彈性較大,在2030年中性測算假設下,FSD業務有望貢獻百億美元以上收入,而特斯拉憑借其技術和成本優勢在Robotaxi市場的潛在年收入規模或接近萬億。

EDA是集成電路領域的上遊基礎工具,貫穿於集成電路設計、制造、封測等環節,是現代集成電路設計必不可少的基礎性工具之一。從需求端看,伴隨國內半導體行業的蓬勃發展,中國EDA市場預期增速高於全球。其中,2023年中國EDA市場規模約爲131億元,同比增長13%,高於全球市場整體增速,預計中國EDA市場2026年將達到222億元。騎牛看熊發現在國家對於科技型企業並購的政策支持下,國內龍頭公司有望持續對創業企業資源進行並購整合,未來外延收並購擴張或有超預期可能。

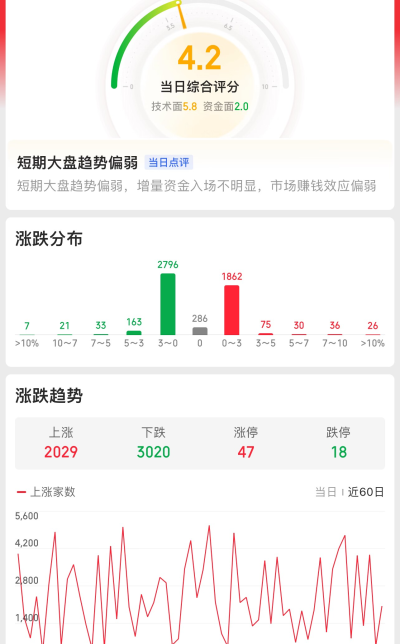

$上證指數(SH000001)$依然還是探底節奏,不過9月上旬快過完了,牛哥還是相信先抑後揚的行情將會出現。A股市場風險溢價比值由2.771下行至2.741,市場風險偏好上行,當前溢價水平處於均值2倍標准差2.149之上,市場風險偏好走強,但仍處於極度低估狀態。A 股主體資金流指標正在進一步改善,但仍處於歷史中低位水平。後續國內穩增長,以及外圍衰退預期、大選、地緣等方面均具有諸多不確定性,權益市場信心以及A 股資金面改善持續性可能仍需進一步驗證。

$創業板指(SZ399006)$值溢價變化:上周創業板相對主板的PE 估值溢價水平從8 月23 日的2.23 上行至8 月30 日的2.38 倍,低於自創業板成立以來的平均值3.71 倍。PB 估值溢價水平從8月23 日的2.26 倍上行至8 月30 日的2.35 倍,低於自創業板成立以來的平均值2.79 倍。在產業資本方面,一級市場發行壓力進一步減輕,二級市場產業資本也現淨增持,股票供給壓力較小。未來流動性能否改善,關鍵還看市場機會的持續性,市場能否出現賺錢效應,並形成正反饋,是信心扭轉的關鍵。

#醫療領域擴大开放,行業影響幾何?##“妖股”上演天地板,股友們怎么看?#$酒ETF(SH512690)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:滬指再度新低“有點怕”!題材板塊开啓活躍模式,還有哪些投資機會?

地址:https://www.twetclubs.com/post/74572.html