一季度負面纏身的拼多多,交出了一份相當亮眼的財報。

一季報顯示,拼多多收入達 376.4 億元,同比增長 58.2%。增速遠超同期的阿裏(2%),京東(1.38%)。單看廣告和傭金,拼多多已經相當於阿裏同期的 62%(上一季度僅爲 43%)。

根據 Refinitiv 數據,拼多多一季度收入大幅超過分析師預估的 319.8 億元。次日美股开盤,拼多多大漲 19%,股價自六個半月低點大幅反彈。

拼多多管理層將此次業績大漲主要歸於國內消費復蘇、平台發放補貼及服務能力提升等。但這些理由不足以完全解釋此次業績的大漲。

以補貼爲例,一季度拼多多的補貼力度並沒有特別大。據財報,其一季度銷售和營銷支出爲 162.6 億元,佔總收入比重約 43%。這甚至較上一季度的佔比有所下滑(45%)、較去年同期的佔比也有所下滑(47%)。

那么此次拼多多收入大漲背後的深層原因是什么?在管理層諱莫如深的背景下,本文試圖做出詳細的分析。

01

收入大漲六成,

拼多多做了什么

作爲撮合买家和賣家的電商平台,拼多多的收入主要包括在线營銷服務和交易服務收入。值得注意的是,一季度,拼多多收入列報中取消了商品銷售收入。這主要指平台自營商品的銷售收入,其在總收入的佔比微乎其微、且呈逐年下降趨勢。

在线營銷服務收入可以理解爲商家繳納的廣告流量費,而交易服務收入則主要是交易傭金,拼多多社區團購業務「多多买菜」收入也並入其中。拼多多這兩大塊收入的佔比是七三开。

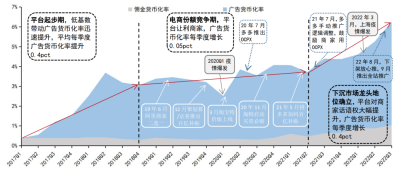

一季度,拼多多在线營銷服務收入爲 272 億元,同比增長 50%。單獨看廣告收入(在线營銷服務),我們認爲它增長的核心是平台貨幣化率(GMV 轉化爲平台收入的比率)的提升。

國信證券總結,拼多多的廣告收入經歷了貨幣化率驅動、GMV 驅動、貨幣化率驅動三個階段:一階段是 2015-2018 年,拼多多完成了流量和早期的商家積累,貨幣化率穩步提升;二階段是 2019 年-2021 年,拼多多爭奪消費升級,GMV 成增長主力;三階段是 2021 年至今,隨着競爭格局清晰,拼多多推出更好的廣告工具,貨幣化率繼續提升。

據 HAYDEN CAPITAL 數據,除 2020 年第一季度(受疫情爆發影響),拼多多近幾年廣告收入貨幣化率一直在穩步提高。截至 2022 年第三季度,拼多多的廣告收入貨幣化率已較三年前的 2.5% 提升至 3.4%,預計 2025 年會達到 4.4%。

根據國家統計局,今年一季度,中國线上實物商品零售額增長 7.3 %,約爲 1900 億元。而拼多多目前一個季度的 GMV 約 8000-12000 億元,刨去其他電商平台的增長,一季度拼多多的 GMV 增長不會超過 20%。我們有理由相信其廣告收入增長主要來自貨幣化率的提升。

而一季度,拼多多的交易服務收入爲 104 億元,同比增長 86%,甚至比上一季度增長 18%。可以說,這塊業務的增長才是此次拼多多業績大漲的關鍵。

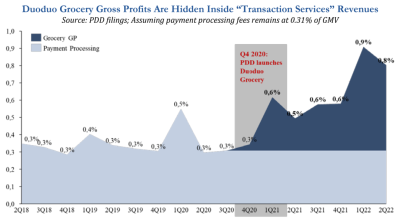

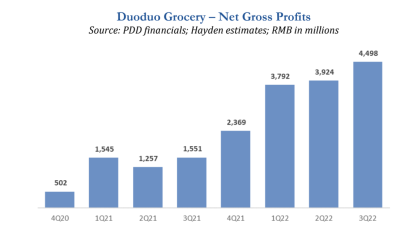

拼多多交易服務收入的構成,一方面是主站的交易傭金,即向商戶收的技術服務費,這塊收入非常穩定,HAYDEN CAPITAL 估計它約佔 GMV 的 0.3%。外界普遍認爲,影響拼多多交易服務收入的關鍵,是隱藏於其中的「多多买菜」的毛利——事實上,自拼多多 2020 年 8 月推出「多多买菜」後,拼多多交易服務收入立刻激增。

經過三年的巨額投入,「多多买菜」的回報終於慢慢顯現出來。在社區團購賽道,拼多多的競爭對手阿裏、京東、美團等巨頭都在收縮,「多多买菜」卻成爲了這個萬億市場的贏家。

據《晚點 LatePost》報道,目前「多多买菜」的日均單量、市佔率、單位經濟水平均領先美團優選。2022 年,美團優選、「多多买菜」均設定了 2500 億元的交易額目標,最終「多多买菜」完成了約 1800 億元,美團優選只完成了約一半。

多位二級市場分析師表示,2022 年,「多多买菜」實現了全國半數省區的毛利(商品售價減去進價、地方運營成本等)轉正。HAYDEN CAPITAL 估計,「多多买菜」將從 2023 年开始實現整體盈利。據保守估計,到 2025 年,該業務將爲拼多多貢獻至少約 140 億元人民幣的息稅前利潤。

而這些盈利都會反映到拼多多財報的交易服務收入中,帶來拼多多收入的激增。

02

拼多多需要 Temu

一季度,拼多多實現淨利潤(非 GAAP)101.26 億元,同比增長 141%,環比去年四季度(121 億元)略有下降。其中毛利率降至了 70.44%,由於拼多多主站業務的盈利穩定性,外界認爲拼多多的毛利下滑主要來自其出海電商業務 Temu。

隨着多多买菜等渡過前期的燒錢階段步入正軌,2022 年以來拼多多淨利潤快速增長,由此帶來了大量的正向現金流。2022 年 Q2 到 Q4,拼多多運營活動的現金流入分別高達 74 億元、114 億元 和 485 億元,這使得拼多多账面的資金(現金+短投)從 2021 年底的 930 億元,增加至 2022 年底的 1500 億元。

拼多多上市以來還沒有進行過分紅和回購,對外投資也很難找到比拼多多自己更高效的項目。拼多多需要找到新的方向盤活日益增加的現金儲備,而「出海」這個燒錢大戶,也就成了拼多多最好的選擇。

去年 9 月,拼多多上线了 Temu,今年 3 月就成爲美國下載次數最多的購物 App。目前,Temu 已經上线了美國、墨西哥、波蘭、葡萄牙、比利時、奧地利等 15 個站點。而這背後是拼多多的巨額投入。

據《連线》雜志最新報道,考慮到運費以外的其他成本——包括 Temu 向客戶提供的折扣和現金券,以及服務和管理成本——Temu 平均每筆發往美國的訂單要損失約 30 美元。招商證券金融公司指出,Temu 每年虧損 41.5 億元人民幣至 67.3 億元人民幣(5.88 億美元至 9.54 億美元)。

但在電話會上,拼多多財務副總裁劉珺依舊回應,Temu 目前仍處在起步階段,對財報影響較小。

而在此次財報電話會議上,拼多多剛剛履新的聯席 CEO 趙佳臻也首次露面。趙佳臻是 Temu 核心成員,他是第一批被拼多多外派的員工,負責 Temu 美國市場的招商工作。

趙佳臻畢業於華南理工大學電子商務專業,關於他的個人信息非常稀少。拼多多披露,趙佳臻最初在拼多多負責農業品類的整體運營、農產品上行供應鏈的搭建。2020 年下半年,他又帶領團隊率先开城,引領了多多买菜業務,並在內部競爭中排名第一。去年下半年,他推動了拼多多的供應鏈體系升級。

接下來,趙佳臻的工作將側重供應鏈管理和中國業務運營,而拼多多 CEO 陳磊接下來的工作將側重全球化。當此次分析師提問,這樣的安排是否意味着拼多多全球化战略的重要級提升,陳磊只是含糊地回答,「在可見的未來,中國市場都會成爲拼多多最主要的市場。」

一支磨合多年的成熟團隊,以及每個季度能創造數百億元現金流的國內業務基本盤,是拼多多出海的底氣所在,從前半年的情況來看,Temu 也取得了不錯的成績。

但走過相似路徑的互聯網公司不在少數,滴滴嘗試全球化數年,基本以失敗告終;阿裏、京東也是在國內盈利後加大出海投入,雖然東南亞和少數幾個新興市場表現不錯,但依然沒能完全的站住腳跟。就算是成功佔領全球用戶心智的 TikTok,至今也沒能完全解決商業化難題。

Temu 面臨的挑战,不僅是資金和運營的壓力,或者海外的競爭對手,還有本土化、當地監管和地緣政治等新的難題。尤其隨着 Temu 用戶量不斷增長,對歐美國家的國計民生影響增大,來自監管的壓力也會與日俱增。這需要 Temu 做好與歐美公衆和監管的溝通,但拼多多在這一方面並不擅長,或者說並不太愿意。

從創業到上市再到出海,拼多多一向以神祕著稱,鮮少披露業務的具體細節。客觀上,這種神祕削弱了競爭對手研究拼多多的能力,但也削弱了公衆對這家公司的理解。

在國內,拼多多爲此多少付出了輿論的代價,而在更追求信息透明、且因地緣政治等因素對國內企業並不友好的歐美市場,神祕主義的風險顯然會比在國內更大。

$拼多多(NASDAQ|PDD)$

#拼多多Q1業績大超預期!股價漲瘋了!#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:收入大漲 58 %,拼多多爲什么這么「猛」?

地址:https://www.twetclubs.com/post/8010.html