針對近期美國銀行危機

昨天,美國財長耶倫表示:如果有必要,聯邦政府有意爲更多中小型銀行的存款提供擔保支持。

媒體報道:美國財政部正在研究監管機構是否有權在未經國會批准的情況下臨時爲高於FDIC投保上限的存款提供擔保,猜測投保上限會翻倍,或者FDIC可能爲所有存款提供保險。

因此,美國銀行股大漲,帶動風險資產大漲。

我的個人看法:

美國小銀行危機遠未結束

本輪美國的銀行業危機有兩個關鍵點:

1,銀行的風險管理存在嚴重的問題和漏洞,造成實質性資產負債表創傷

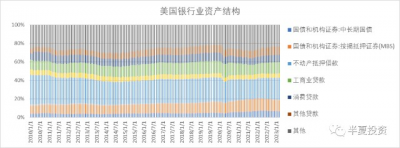

美國銀行業總體40%的資產是按揭貸款,基於按揭貸款的MBS,長期國債。因爲幾家大銀行此類資產平均比例更低,僅20%左右,所以小銀行的此類資產比例大於50%。

美國90%以上的按揭貸款都是固定利率的,期限20-30年。因此,美國小銀行50%以上的資產都是長期固定利率資產,粗略估計這部分資產久期大於10年。於是美國的銀行面臨着巨大的久期風險。

作爲對比,中國的銀行業90%以上的按揭貸款都是浮動利率的。彈性而健康。

隨着過去一年美聯儲大幅加息,這些長期固定利率資產如果按照最新市場價格定價,已經貶值了20%以上(當然,銀行在報表上把此類資產計入持有到期账戶,账面並不體現虧損)。考慮到50%的佔比,銀行總資產如果按市場定價出售,平均貶值10%。

而銀行普遍是10倍以上槓杆的,所以如果就當前市場價格變現資產,很多美國小銀行已經資不抵債,實質破產。並不僅僅是流動性問題。

2,存款流失

一家金融機構如果存在上面的情況,存量資產按市場價格實際破產,並不是一定會死。只要還能維持正常的資產增速,資產和負債健康增長,那新的優質資產就可以稀釋之前的虧損資產。時間就能解決一切的問題。

而且現在的問題是:

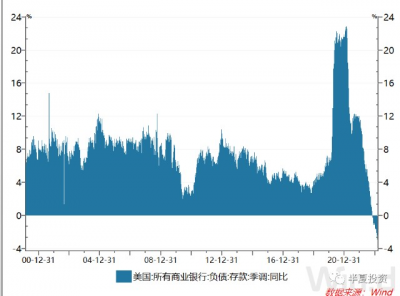

美國全行業的存款在流失。

這個存款流失並不是硅谷銀行的風險爆發之後才發生的,而是在己之前已經持續了半年,並不是個別銀行的現象,而是全行業總體的現象。

本世紀以來,第一次,持續半年時間,全美銀行業存款負增長。

這背後的兩個原因。

美國總體的貨幣增速在下行,已經轉負。

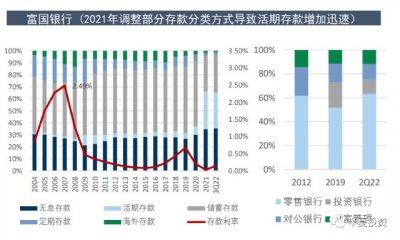

2. 美國銀行的存款大多是無息和低息存款。

以富國銀行爲例,存款成本僅不到0.5%。無息和低息存款佔比一半。

隨着利率大幅上升,這些無息和低存款面臨着極高的機會成本,开始向貨幣市場基金轉移。

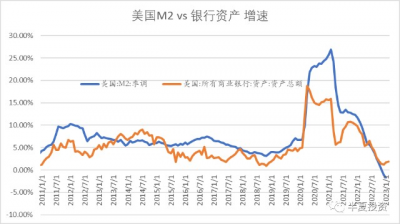

當存款流失。一個銀行如果要維持自己的資產負債表規模甚至增長,只能從市場上去使用一些高價負債,比如銀行間市場的短期流動性,考慮到現在美國整個利率曲线是大幅倒掛的,短端明顯高於長端,即便是匹配了新的資產,實現資產負債表增長,那新增資產負債也是倒掛的,也是飲鳩止渴。

即便聯邦政府爲更多中小型銀行的存款提供全額擔保支持,只是短期遏制居民和企業從小銀行擠兌,轉移存款到大銀行的行爲,不能改變全行業存款下降的事實,不改變銀行溫水煮青蛙慢慢死的結果。

而且,全額擔保極大可能是會被國會反對的。因爲逆向選擇和道德風險無邊無際。對國民的利益構成極大威脅。

舉個簡化而極端的例子,如果存款完全政府兜底,那儲戶根本不需要辨別銀行的風險和質地,誰的利率高就存誰那裏。那么,我可以去美國开一家銀行,高息攬儲10個億,都貸款給我公司,我公司可以僱我的女兒做CEO,每年給她發3個億獎金,3年後之後,10個億花光,公司破產。銀行貸款收不回來,也破產,10億存款損失由納稅人承擔,但都輸送給了我女兒。

如果美國政府不能全額擔保存款,那么存款從小銀行流向大銀行,加速小銀行死亡,大概率還是依然會發生的。

所以,除非美聯儲大幅降息到2%以下,低於大部分銀行存量資產的利率水平,並繼續大幅QE擴表,美國小銀行的問題是無解的。

但以上基本是不可能的。

因爲本輪銀行危機,本質上就是美國的小銀行自己的風險管理問題,如果他們當初發放的都是浮動利率貸款,而非固定的貸款全然,不可能有這樣的結果反而會受益於加息帶來的資產收益率上行。

在這個過程中,實體經濟不僅沒有受害,反而是受益的。一個普通的美國家庭,相比疫情前,工資增長了20%以上。疫情前購买的房產已經大幅升值,但是每個月的月供維持不變。家庭的資產和可支配收入都是顯著改善的。所以,美國的實體經濟韌性十足,美國的通脹極其頑固。

而銀行就是老百姓的這種改善的對立面。一定程度可以說,這一輪美國的老百姓剪了銀行的羊毛,割了銀行的韭菜。但這不是老百姓故意幹壞事,是銀行自己太蠢,太遲鈍,在風險管理上,用來說,毫不爲過。

我是一周前才聽人說美國銀行90%以上的按揭貸款都是固定利率的,當時我的感受是震驚的,我無法相信,這種極其不專業和不嚴謹的行爲,竟然發生在美國整個銀行業。銀行管理層竟然如此愚蠢遲鈍,美國監管竟然如此毫無作爲,事先沒有任何風險警示和監管幹預。

我查閱和求證了2天,發現真的是這樣!

即便美聯儲已經开始快速加息,他們依然沒有做出應對,愚蠢和遲鈍得令人難以置信。

雖然很多小銀行的死亡大概率難以避免,但本輪危機,完全不能跟2008年相比,對實體經濟的影響遠遠小於2008年。就是銀行自己的問題。

區別於2008年居民部門資產價格暴跌,槓杆崩潰重創。本輪居民部門不僅沒有變壞,反而是變好了。美國企業部門,總體並不依賴銀行體系融資,有着發達的直接融資市場。因爲銀行危機,長短利率下行,企業的融資成本反而下降,大企業甚至是受益的。這也是大型科技公司佔比高的標普500指數近期爲什么如此堅挺的原因。會有一些依賴銀行的小企業受到傷害,但這在美國整個經濟中比重不大。

區別於2008年,美國的系統重要性大銀行位於風暴核心,本輪問題主要在區域銀行。

美國的銀行業總資產大約20萬億美元,區域銀行佔比1/3,總資產表大約7萬億。美國總的負債(政府+企業+居民)合計近70萬億,區域銀行佔比僅1/10。只要處理平穩,並不會對實體經濟造成特別大的打擊。

美國納稅人沒有理由爲這些愚蠢的區域銀行管理層,股東买單。

所以,本輪銀行危機,對實體經濟的影響有限,遠小於2008年。

但至於對金融市場的影響,不確定性則會高得多。

畢竟僅美國區域銀行就由7萬億美元的資產負債表。還有情況類似的歐洲銀行。

之前已經被合並的瑞士信貸,其資產負債表之前多年萎縮,構成其脆弱的基礎,而另一家資產負債表多年萎縮的大銀行,是德意志銀行。(下圖的摩根大通和匯豐,是用來襯托和對比他們的)

我還沒有來得及細致的研究德意志銀行的資產負債表細項。但大方向來說,一家高槓杆的大型金融機構長期縮表,一般情況,只要遇到金融條件收緊,都是很危險的。

而這些銀行跟金融市場的聯系廣泛和復雜。各種隱祕的角落,都可能帶來意想不到的衝擊。

所以,未來一段時間,金融市場上,還是要小心一些。

另外,預告一下,我跟雪球創始人方丈兄做了一個愉快的訪談,視頻近期播出,如下。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國銀行危機遠未結束

地址:https://www.twetclubs.com/post/932.html