作者:何玥陽,編輯:丁嘉辛

汽車行業,又打響了一輪價格战。

進入8月,上汽大衆、零跑汽車、奇瑞新能源、長城歐拉等相繼宣布部分車型降價促銷,最高降幅達到6萬元。

7月、8月一般是汽車銷售的淡季,此時推出優惠促銷活動,是常規操作。

不過今年上半年,汽車行業已經經歷了一場轟轟烈烈的降價,參與其中的既有燃油車也有新能源汽車,覆蓋了超過40個品牌、上百款車型,價格帶從5萬到50萬。降價幅度也非常可觀,燃油車裏,東風雪鐵龍C6這種20萬級別的中級車近乎腰斬,比亞迪的純電SUV降到了10萬以內。

7月初,16家車企籤訂了《汽車行業維護公平市場秩序承諾書》,承諾不會無端降價擾亂市場,讓“止战”有了曙光。

現在看來,“價格战”要貫穿2023了。

什么因素導致了價格战?爲什么今年汽車行業的價格战幅度大、範圍廣、降了又降?價格战會給不同的車企帶來什么樣的影響?本文將回答這些問題。

一、特斯拉是不是罪魁禍首?

1月6日,特斯拉官宣將降價,Model 3和Model Y的起步價分別下調到了22.99萬元和25.99萬元,按照不同的配置,降幅在6%—13.5%,創下了歷史新低價。

一周之後,AITO問界跟上了降價的步伐,再往後,小鵬汽車也宣布除了G9以外全系車型降價,再到比亞迪、零跑等其他自主新能源汽車,後來,“降價潮”傳導至燃油車,發展成爲一場聲勢浩大的“價格战”。

看起來,汽車降價潮的“始作俑者”是特斯拉,實際上,特斯拉更像一個導火索。

那么,火是什么?是燃油車。

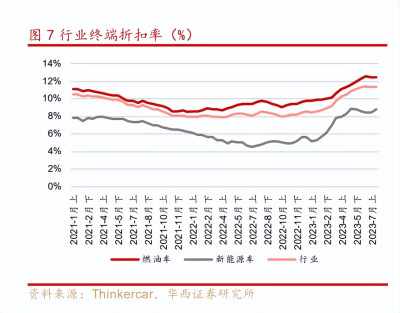

燃油車的折扣率一直高於新能源汽車,華西證券研報的數據顯示,今年上半年,燃油車的終端價格折扣率最高超過了12%,處於高位。

2022年下半年,燃油車方面出了部分車型購置稅減半的政策,再加上車企端補貼另一半購置稅的現象,一定程度上透支了需求,到了今年,政策退出,汽車銷量大幅下滑。

疊加國六A切換爲國六B的過渡窗口期快要關閉,燃油車有強烈的清庫存動機。

汽車屬於耐用消費品,長期來看,推遲購买的人還是會購买,降價換來的銷量增長後面會被平抑,但短期來看,由於存量大於流量,短期價格波動會引起需求量大幅的變化,所以,特斯拉一點煙,汽車市場價格战就燒得旺起來了。

燃油車降價幅度看起來激進,實際上,有很多車型本身就不暢銷,即使不是在新能源掀起價格战的當前,也會被“降價處理”。

燃油車更加成熟,盈利能力比較穩定,降價也降得起,對他們來說,這一波降價介於“價格战”與“價格惠”之間。

不管真實降價幅度如何,降價的氛圍一旦形成,其他車企就必須迅速做出“跟”還是“不跟”的選擇。

新能源汽車和燃油車從來就不是相互獨立的,消費者對動力來源以及產品是前沿的、過時的還是過渡的並不是很在意,否則插混和增程式也就不會賣爆了。它們之間的替代效應,又刺激新能源汽車做出降價的決策。

或者說,新能源汽車與燃油車之間產生了類似嘯叫的效應。

當話筒和音箱同時使用時,話筒的聲音經過音箱被放大,音箱重放的聲音再次傳到話筒,就出現了嘯叫。在這個回路系統中,信號被反復增強,整個系統會出現不穩定。

降價促銷的背景下,汽車經銷商庫存系數4月—6月持續走低,這意味着庫存壓力的下降。正常來說,是時候結束價格战了,恰逢《汽車行業維護公平市場秩序承諾書》推出,“止战”順理成章。

《承諾書》如同一個沒有約束力的卡特爾聯盟。

最典型卡特爾聯盟的是石油組織opec,石油屬於無差異化且需求剛性的商品,組織成員能夠通過限制產量影響價格,因此他們會達成有關劃分銷售市場、規定產品產量、確定商品價格的協定。

即便如此,從經濟利益上講,opec成員國的最優決策也是偷偷多賣點。

汽車屬於非標准品,難以統一定價,16個企業也很難達到壟斷的程度,所以從一开始,承諾書就構不成一個利益聯盟。

二、都罵特斯拉,都想成爲特斯拉

承諾書籤訂的初衷就是爲了遏制特斯拉這樣一再降價的行爲,承諾書的第一個背叛者還是特斯拉,籤訂承諾書第二天就變相調價,相信不少同行對特斯拉的行爲感到不滿。

特斯拉的出發點也很單純:利益。

一直以來,特斯拉採用的就是進擊型的打法,官話是特斯拉的愿景是讓更多人用上更便宜好用的汽車,實際上還是有降價的底氣。

從2018年,特斯拉裁撤掉4000多名擁有傳統汽車生產經驗的員工开始,特斯來就拋棄了汽車的舊生產體系,以一體化壓鑄的方式,將原本通過衝壓等工藝生產的80個零件集成爲1個鑄造零件,制造成本直接降了40%。

規模化生產,在特斯拉這裏發揮了更大的降本作用,車賣得越好,生產得越多,就越有利於毛利率的提升。

今年,特斯拉投資者活動日,馬斯克又提出將從9個方面達到規模化生產,進一步降本,未來的銷售目標是2000萬輛。有研報稱,特斯拉的下一代平台生產成本有望再降50%。

生產方式的重構,於特斯拉而言,是率先實現盈利,能夠通過價格下調獲取更多市場的重要原因。

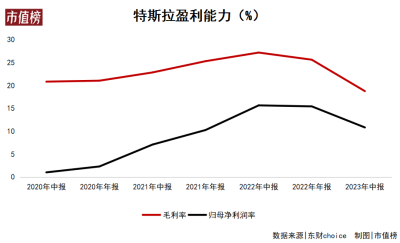

特斯拉的定價體系是成本加成+訂單導向,也就是既考慮利潤空間,也顧及在手訂單量。降價,讓特斯拉的毛利率從去年的25.6%,降至今年上半年的18.7%,但特斯拉仍然保持了10%以上的淨利潤率。

除了有降價空間以外,特斯拉發動價格战也有實際的壓力。

特斯拉與上海方面籤訂過協議,上海超級工廠從2023年底,需要納稅達到一定的金額,達不到的話需要歸還相應土地,同時,對特斯拉未來5年內資本支出的要求,也決定了特斯拉必須走“衝量”的路子。

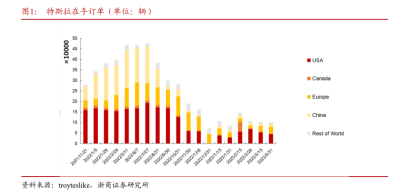

從近期來看,特斯拉的在手訂單量不高,上半年存貨周轉速度較2022年下降了14%左右,也就是說車賣得慢了。

生產方式的重構,於中國的新能源汽車行業來說,帶來了生產成本以及價格體系的重構,讓新能源汽車真正有替代燃油車的能力。

在這個總需求難以擴張的現在,寄希望於環境的改善,不如寄希望於把一個競爭對手擠出市場。“趁你病要你命”成了新能源汽車發起加速滲透率提升的衝鋒號角。

當然,不是所有的新能源汽車,都像特斯拉、比亞迪一樣有成本優勢,有利潤可供打仗。他們敢“跟”,也是因爲上遊鋰礦的價格下降,帶來動力電池價格下降。

比如,寧德時代第二季度電池出貨量環比增長了27%,收入環比增長只有12.5%,這意味着單價的下降,這還是寧德時代在通過降低產能利用率來保毛利率的策略之下。

電解液和電芯成本也都有不同程度的下降。

所以,不盈利的新能源車企,只要把握好降價幅度,也不會招致更高的單車虧損,甚至有可能因爲規模化生產降一些成本。

各有各的利益出發點,價格战也就難以停歇了。

三、競爭,只能打價格战嗎?

從彩電、空調,到日化這些傳統行業,再到電商平台、智能手機這些相對新興的行業,包括燃油車,價格战從來就不是新鮮事。

價格战,是通過卷成本來獲取更多的市場。

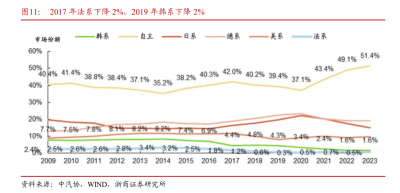

汽車行業2017年和2019年的價格战,兩輪降價潮帶來了行業洗牌。相較2016年,到2019年末,德系、日系份額提升10%,韓系法系份額下降4%,美系份額下降1%,自主爲合資讓出了5%的份額。

全國乘聯會祕書長崔東樹曾提到,去年我國汽車行業銷售利潤率僅有5.7%,在下遊行業處於低利潤水平。今年的價格战必定會侵蝕整個汽車行業的盈利能力。

規模小的車企、技術水平差的或者血不夠厚資金鏈快斷裂的車企,很容易在價格战中成爲被擠出的對象。就算是蔚來這樣的新能源車企也又开始了融資。

目前新能源汽車低端產能也的確處於過剩中。

市場有聲音認爲,“不要讓價格战毀了中國汽車行業”“要避免價格降維,應該性能升維”。

性能升維屬於另一種競爭方式,卷的是差異化能力,通過差異化帶來更高的溢價能力。

有預測稱,10萬元以下的低端車市場,市場總量將會是負增長;10萬—30萬元的中檔車,市場總量最大,是幾乎所有汽車廠商的主要銷量,市場份額接近60%,基本沒有增長性。

目前大部分的價格战發生在10萬元—30萬元之間,因爲最適合大衆的東西,就越應該注重性價比。

小鵬汽車就處於這一價格帶中,一直以智能化爲賣點,實際上,這個價格帶的用戶對價格、性價比的敏感度要遠高於智能化程度,所以當競爭更加激烈時,小鵬汽車的優勢就不明顯了,今年上半年交付量降了接近40%。

預測還顯示,30萬—50萬的高端汽車以及50萬元以上的豪華車,市場份額都將快速提升。

換句話說,上面的空氣更新鮮,越向上越好走,產品的價值屬性變了,附加值高了,在使用價值體驗價值之外,還有傳播價值、精神價值,競爭就少了,傳播和銷售也更加容易,定價邏輯也就變了。

比如,車中奢侈品保時捷,人們總是能一眼認出來。除了駕乘體驗,面子需求、保值需求都成了購买動因。

不過,在這一輪競爭中,高端市場也不是風平浪靜,相對高端的高合、蔚來也都無法置身事外,選擇加入战爭。

如果能輕松賺錢,誰愿意賠錢賺吆喝呢?

正如一篇報道中,獨立國際策略研究員陳佳所提到的,大部分國產新能源廠商缺乏核心競爭力與定價能力,這是他們的市場短板。

說到底,汽車行業的競爭,要么有成本優勢,打得起進攻性的圈地战,要么就有品牌優勢,守得住自己的城池。

而現在的新能源車企,誰都不敢說品牌站穩了或者說“高端”定位站穩了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:都罵特斯拉,都想成爲特斯拉

地址:https://www.twetclubs.com/post/19282.html